|

| Tín dụng bất động sản chiếm gần 40% tổng danh mục tín dụng của một số ngân hàng |

Nhìn từ “tử huyệt” thanh khoản

Theo đánh giá của giới phân tích, nguyên nhân chính dẫn đến sự sụp đổ của SVB là sự tập trung cao trong cấu trúc tiền gửi với 90% nguồn tiền từ các khách hàng thuộc lĩnh vực công nghệ dưới hình thức tiền gửi không kỳ hạn. Trong khi đó, 56% tài sản của ngân hàng này lại được phân bổ vào tài sản dài hạn như trái phiếu chính phủ và không được phòng vệ rủi ro trong môi trường lãi suất tăng. Sự mất cân đối này đã khiến SVB không thể huy động kịp vốn mới để bù đắp thanh khoản thiếu hụt khi khách hàng ồ ạt rút tiền, mà phải bán lỗ tài sản. Đây chính là “tử huyệt” tạo nên cái kết sụp đổ tại SVB.

Nhìn vào thị trường Việt Nam, tốc độ số hóa lan rộng trong ngành ngân hàng tạo cơ hội rất lớn cho các ngân hàng gia tăng huy động tiền gửi không kỳ hạn (CASA) từ mọi tầng lớp người dân. Theo thống kê, cuối năm 2022, nhiều ngân hàng thương mại cổ phần (TMCP) có CASA ở mức 31 - 40% như: Ngân hàng TMCP Quân đội (MBBank), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng TMCP Hàng Hải Việt Nam (MSB)…

CASA cao, các NHTM có cơ hội tạo biên lợi nhuận cao nhờ nguồn chi phí thấp của khoản tiền gửi không kỳ hạn. Tuy nhiên, bài học từ SVB lại cho thấy, CASA cao không phải chỉ toàn là cơ hội. Mặt bất lợi của việc này là ngân hàng phải chịu rủi ro thanh khoản cao, nếu để xảy ra tình trạng người gửi tiền đồng loạt rút tiền.

Đánh giá về rủi ro thanh khoản của NHTM Việt Nam nhìn từ vụ việc SVB, chuyên gia Công ty CP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) cho rằng, điểm khác biệt là hoạt động của NHTM Việt Nam luôn có sự hỗ trợ kịp thời của Ngân hàng Nhà nước (NHNN). Rủi ro thanh khoản của các ngân hàng Việt Nam ở mức độ nhỏ hơn nhiều nhờ cơ cấu nguồn vốn huy động đa dạng hơn, đến từ tiền gửi khách hàng cá nhân và tổ chức kinh tế, không có tính tập trung cao như của SVB. Sự can thiệp kịp thời và nhiều biện pháp hỗ trợ thanh khoản của NHNN trong các sự kiện khủng hoảng niềm tin của người gửi tiền tại Ngân hàng TMCP Á Châu (ACB) vào năm 2012, Ngân hàng Xây Dựng vào năm 2014 hay Ngân hàng TMCP Sài Gòn (SCB) năm 2022 vừa qua cũng đóng vai trò quan trọng, giúp nhanh chóng ổn định tâm lý toàn thị trường.

Bên cạnh đó, việc quy định các ngân hàng phải đảm bảo các giới hạn, tỷ lệ bảo đảm an toàn hoạt động của NHNN cũng được đánh giá giúp giảm bớt rủi ro trong hoạt động. Tỷ lệ vốn ngắn hạn/cho vay trung dài hạn tại các ngân hàng TMCP nhà nước ở mức 26%, các ngân hàng TMCP khác ở mức 31%, thấp hơn nhiều mức quy định 34% đến ngày 31/12/2022 và thấp hơn nhiều tỷ lệ lên đến trên 500% của SVB. Cấu trúc các khoản đầu tư trái phiếu chính phủ dài hạn, lãi suất cố định chỉ chiếm khoảng 5% tổng tài sản giúp các ngân hàng có rủi ro về lãi suất tương đối hạn chế.

… đến các rủi ro khác

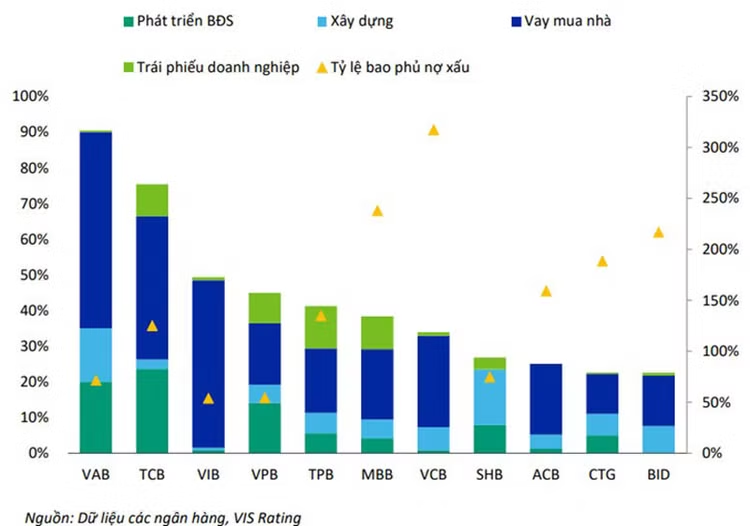

Khác với SVB, báo cáo tài chính của các ngân hàng nước ta đến cuối năm 2022 cho biết, nhiều ngân hàng có dư nợ tín dụng bất động sản khá cao. Chẳng hạn tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), dư nợ cho vay bất động sản đến cuối năm 2022 trên Báo cáo tài chính hợp nhất là 67.593 tỷ đồng, tăng 58,8% so với đầu năm. Dư nợ cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở là 82.922 tỷ đồng, tăng 52,6% so với đầu năm. Tổng dư nợ cho vay của 2 hoạt động này lên đến 150.515 tỷ đồng, chiếm 34,3% cơ cấu tín dụng.

Techcombank có dư nợ cho vay kinh doanh bất động sản là 108.805 tỷ đồng đến cuối năm 2022, tăng 13,5% so với đầu năm, chiếm 25,87% trong cơ cấu nợ vay.

Một số ngân hàng khác có dư nợ cho vay kinh doanh bất động sản tăng đáng kể trong năm qua và chiếm tỷ trọng cao trong cấu trúc tín dụng như: MBBank với 21.358 tỷ đồng (tăng 69% so với đầu năm); Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) với 31.493 tỷ đồng, chiếm 6,75% tổng dư nợ cho vay; Ngân hàng TMCP Việt Nam Thương Tín (VietBank) với 13.105 tỷ đồng đến cuối năm 2022, tăng 20% so với đầu năm và chiếm 20,6% cơ cấu tín dụng.

Ngoài cho vay bất động sản, cho vay lĩnh vực xây dựng cũng chiếm tỷ trọng đáng kể trong cấu trúc dư nợ của các ngân hàng. Tại SHB, tỷ lệ cho vay lĩnh vực xây dựng chiếm 16,11% cơ cấu tín dụng. Tỷ lệ này tại MBBank là 5,74%, trong khi tại VPBank là 5,5% và tại Techcombank là 2,88%. Đồng thời, nhiều ngân hàng cũng nắm giữ lượng lớn giá trị trái phiếu doanh nghiệp, bao gồm cả trái phiếu của doanh nghiệp bất động sản.

Từ đầu năm 2023 đến nay, một loạt chủ đầu tư bất động sản gặp khó khăn trong việc tuân thủ nghĩa vụ thanh toán trái phiếu đến hạn. Chỉ số khả năng thanh toán hiện thời và hệ số thanh toán lãi vay của nhiều doanh nghiệp địa ốc giảm xuống mức thấp nhất nhiều năm trở lại đây đang dẫn đến lo ngại nhiều tổ chức sẽ không thể hoàn tất nghĩa vụ thanh toán gốc và lãi của các khoản vay, trái phiếu đến hạn trong thời gian tới. Qua đó, tác động tiêu cực lên chất lượng tài sản của các ngân hàng, làm tăng tỷ lệ nợ xấu và gánh nặng trích lập dự phòng.

Theo thống kê của CTCK Mirae Asset, tỷ lệ nợ xấu trung bình của các ngân hàng niêm yết đến cuối năm 2022 tăng lên 2,5%, tăng 80 điểm phần trăm so với cuối năm 2021. Tổng nợ quá hạn (bao gồm nợ nhóm 2) trung bình tăng 110 điểm phần trăm lên mức 3,3% vào cuối năm 2022 và xu hướng nợ xấu tăng được đánh giá vẫn tiếp diễn trong năm 2023. Nợ xấu tiềm ẩn rủi ro mất vốn, nếu các ngân hàng không có giải pháp đột phá xử lý vấn đề này.