|

| Nguồn: Các ngân hàng thương mại, VCBS Research. Đơn vị: % |

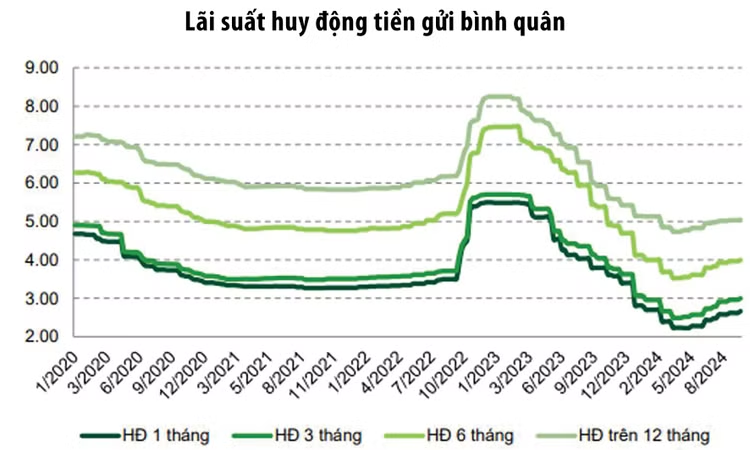

Từ đầu tháng 1/2025 đến nay, ít nhất 7 ngân hàng thương mại tăng lãi suất huy động từ 0,1 - 0,3 điểm phần trăm, gồm: Agribank, Bac A Bank, NCB, MBV, Eximbank, KienlongBank, VietBank. Tại các ngân hàng thương mại cổ phần, hiện lãi suất huy động kỳ hạn 6 tháng phổ biến ở mức 4,8 - 5,5%, lãi suất huy động kỳ hạn 12 tháng phổ biến ở mức 5,1 - 6%.

Nhóm ngân hàng thương mại cổ phần nhà nước (Agribank, Vietcombank, VietinBank và BIDV) có mức lãi suất huy động khá thấp, phổ biến ở mức khoảng 2,9% với kỳ hạn 6 tháng và khoảng 4,6% với kỳ hạn 12 tháng.

Trước đó, lãi suất huy động có xu hướng đi lên trong cả năm 2024 với mức tăng bình quân khoảng 0,71% so với năm 2023, song lãi suất cho vay vẫn giảm bình quân 0,59%, các ngân hàng thương mại cổ phần nhà nước giảm lãi suất cho vay khoảng 1%.

Theo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng (TCTD) quý I/2025 do Ngân hàng Nhà nước (NHNN) thực hiện, các TCTD ước tính đến cuối năm 2024, mặt bằng lãi suất huy động VND duy trì tương đối ổn định, trong khi mặt bằng lãi suất cho vay giảm so với cuối năm 2023. Các TCTD dự kiến có thể điều chỉnh tăng nhẹ lãi suất huy động và cho vay khoảng 0,2 - 0,3 điểm phần trăm trong năm 2025.

Huy động vốn toàn hệ thống được các TCTD kỳ vọng tăng bình quân 3,5% trong quý I/2025 và tăng 12,8% trong năm 2025. Huy động vốn kỳ hạn dưới 1 năm được dự báo tăng trưởng tương đương kỳ hạn trên 1 năm trong năm 2024 và quý I/2025.

Dư nợ tín dụng tổng thể của hệ thống ngân hàng được các TCTD dự báo tăng 3,4% trong quý I/2025 và tăng 14,2% trong năm 2025. Tốc độ tăng trưởng tín dụng ngắn hạn được dự báo tăng cao hơn trung dài hạn ở hầu hết các nhóm TCTD trong quý I/2025 và cả năm 2025.

Ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng cho rằng, diễn biến lãi suất huy động chủ yếu phụ thuộc vào cung - cầu tiền trên thị trường. Ở thời điểm này, có 2 lực đẩy với cầu tín dụng là: nhiều doanh nghiệp cần vốn để nhập hàng phục vụ dịp Tết; các ngân hàng thương mại nỗ lực đẩy tín dụng ra ngay từ đầu năm 2025, hướng tới mục tiêu tăng trưởng tín dụng đạt 16% trong năm nay, cao hơn hẳn mức tăng của năm ngoái, tương ứng khoảng 2,5 triệu tỷ đồng sẽ đổ ra nền kinh tế trong năm nay. Trong khi đó, nguồn cung tín dụng lại đang bị eo hẹp bởi tỷ lệ nợ xấu cao khiến khối lượng vốn cho vay ra từ trước chưa kịp quay về hệ thống. Do đó, các ngân hàng thương mại buộc phải tăng lãi suất để hút tiền gửi tiết kiệm.

Trong năm nay, theo ông Hiếu, yếu tố tác động lớn nhất đến diễn biến lãi suất trên thị trường là áp lực tỷ giá USD/VND. Theo đó, nếu chính sách thương mại cực đoan của Tổng thống Hoa Kỳ Donald Trump được áp dụng rộng rãi thì USD có thể còn tiếp tục tăng giá, gây bất lợi cho đồng tiền của nhiều quốc gia, trong đó có VND. Do đó, để giảm áp lực tỷ giá, lãi suất có thể phải tăng, song mức biến động phụ thuộc vào diễn biến địa chính trị thế giới và cả khả năng hỗ trợ và điều tiết thị trường của NHNN.

Về xu hướng lãi suất trong thời gian tới, nhóm nghiên cứu của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) kỳ vọng, mặt bằng lãi suất huy động ổn định đi ngang nhờ quá trình hạ lãi suất, nới lỏng chính sách tiền tệ của các ngân hàng trung ương đang bắt đầu và sẽ tiếp diễn. Với triển vọng tăng trưởng khả quan, lạm phát hoàn toàn nằm trong khả năng kiểm soát, tạo dư địa cho NHNN điều hành chính sách tiền tệ, đảm bảo các yếu tố ổn định. Bên cạnh đó, nhu cầu tín dụng từ các doanh nghiệp và hộ gia đình được dự báo không có sự biến động mạnh, các ngân hàng có thể tiếp tục giữ lãi suất huy động ở mức ổn định để duy trì khả năng cung ứng tín dụng mà không làm ảnh hưởng đến chi phí vốn.

Tuy nhiên, nhóm nghiên cứu của VCBS nhấn mạnh một số yếu tố cần theo dõi với xu hướng lãi suất là áp lực tỷ giá, nếu có, có thể khiến nhà điều hành sử dụng các công cụ điều tiết linh hoạt theo từng bước. Ngoài ra, áp lực tăng lãi suất huy động có thể xuất hiện vào cuối năm, khi ngân hàng thường đẩy mạnh cho vay. Mặc dù vậy, VCBS nhận định, áp lực này nếu có sẽ không lớn.

Từ góc độ cơ quan điều hành chính sách tiền tệ, Phó Thống đốc thường trực NHNN Đào Minh Tú cho biết, thời gian qua, lãi suất có xu hướng tăng nhẹ, chủ yếu diễn ra ở một số ngân hàng thương mại nhỏ để bảo đảm nguồn vốn trong một thời gian ngắn. Tuy nhiên, mức tăng lãi suất huy động vẫn trong tầm theo dõi của NHNN. Cơ quan điều hành thị trường tiền tệ cũng có các biện pháp phối hợp và điều tiết để ngăn xu hướng tăng lãi suất huy động ở mức quá cao, dẫn đến tình trạng chênh lệch lớn giữa các ngân hàng.

“Trong thời gian tới, NHNN tiếp tục bám sát diễn biến thị trường, tình hình kinh tế trong và ngoài nước để điều hành linh hoạt, đồng bộ các công cụ và giải pháp chính sách tiền tệ nói riêng và chính sách lãi suất nói chung nhằm kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, ổn định thị trường tiền tệ và ngoại hối, kiểm soát tốc độ tăng trưởng tín dụng theo định hướng đề ra”, ông Tú nhấn mạnh.