|

| Nợ xấu nội bảng tại nhiều ngân hàng tăng cả về tỷ lệ và quy mô, đặc biệt là nợ nhóm 5. Ảnh: DT |

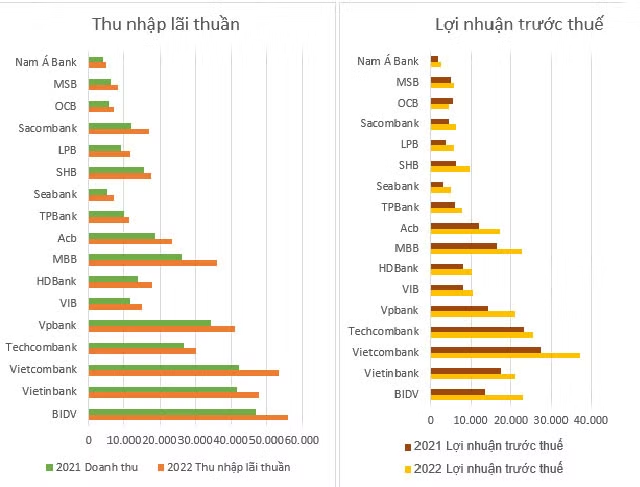

Theo thống kê của Báo Đấu thầu, tổng thu nhập lãi thuần của 18 ngân hàng được khảo sát đạt 408.956 tỷ đồng, tăng 22,89% so với năm ngoái. Lợi nhuận trước thuế đạt 237.471 tỷ đồng, tăng 33,6%.

Về số tuyệt đối, đứng đầu danh sách là Vietcombank với 37.358 tỷ đồng lợi nhuận, tăng gần 36% so với năm ngoái. Theo sau là Techcombank với 25.567 tỷ đồng (tăng 10%) và BIDV với 23.057 tỷ đồng (tăng 70,2%).

Về tốc độ tăng trưởng lợi nhuận, BIDV đứng đầu với 70,2%, tiếp đến LienVietPostBank tăng 56,4% (đạt 5.689 tỷ đồng); SeaBank tăng 55,8%, đạt 5.068 tỷ đồng; SHB tăng 54,3%, đạt 9.658 tỷ đồng…

Kết quả kinh doanh tăng trưởng, nhưng chất lượng tài sản của các tổ chức tín dụng lại xấu đi rõ rệt khi nợ xấu nội bảng (chưa tính trái phiếu đặc biệt do Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) phát hành) tại nhiều ngân hàng tăng cả về tỷ lệ và quy mô, đặc biệt là nợ nhóm 5 (nợ xấu có khả năng mất vốn).

Kết thúc năm 2022, tổng dư nợ xấu nội bảng của 18 ngân hàng khảo sát ở mức 116.469 tỷ đồng, tăng 29% so với thời điểm đầu năm. Trong đó có 11/18 ngân hàng có tỷ lệ nợ xấu tăng.

Trong nhóm ngân hàng quốc doanh, nợ xấu của BIDV, Vietcombank đều tăng cả về quy mô và tỷ lệ. Tuy nhiên, trên báo cáo tài chính, tỷ lệ nợ xấu của các ngân hàng vẫn ở mức cho phép dưới 3% theo quy định của Ngân hàng Nhà nước (NHNN). Cụ thể, tại BIDV, tỷ lệ nợ xấu ở mức 1,157% so với con số 1% tại thời điểm đầu năm. Trong đó, nợ nhóm 5 tăng 61,4% lên 11.760 tỷ đồng, nợ nhóm 3 tăng 16,7% lên 3.219 tỷ đồng, nợ nhóm 4 giảm 24,6%. Tại Vietcombank tổng quy mô nợ xấu tăng do nợ nhóm 5 tăng tới gần 50%, trong khi nợ nhóm 3 và 4 đều giảm, tỷ lệ nợ xấu nhích nhẹ lên 0,68%.

|

Trong khối ngân hàng tư nhân, dẫn đầu tăng nợ xấu là Ngân hàng OCB, tăng 98% lên 2.670 tỷ đồng, tỷ lệ nợ xấu tăng từ 1,32% lên 2,23%. Tổng nợ xấu Techcombank tăng 66,4% lên 3.817 tỷ đồng; SHB tăng 59,3% lên 9.740 tỷ đồng, tỷ lệ nợ xấu ở mức 2,52%; nợ xấu hợp nhất của VPBank ở mức 5,7% (bao gồm công ty con trực thuộc FE Credit); quy mô nợ xấu của MBBank tăng 54%, lên 5.031,294 tỷ đồng, tỷ lệ nợ xấu ở mức 1,09%.

Ở chiều tích cực, Sacombank tạo bất ngờ khi sau nhiều năm ở mức cao, tỷ lệ nợ xấu nội bảng của nhà băng này xuống dưới 1%, giảm từ 1,47% đầu năm xuống còn 0,98%; tỷ lệ nợ xấu của ACB giảm từ 0,78% xuống còn 0,74%, hay MSB giảm từ 2,03% xuống còn 1,7%.

Báo cáo đầu năm của Công ty CP Chứng khoán VNDirect nhận định, áp lực tăng trích lập dự phòng sẽ quay trở lại, dẫn tới việc chi phí dự phòng có thể tăng trong năm 2023. Những ngân hàng với chất lượng tài sản ổn định sẽ ở một vị thế tốt để đương đầu với rủi ro nợ xấu tăng cao.

Liên quan đến NIM, kể từ tháng 9/2022, dưới áp lực tỷ giá và lạm phát, các ngân hàng không còn tiếp cận được nguồn vốn giá rẻ, buộc phải nâng lãi suất huy động và chịu lãi suất liên ngân hàng cao để bảo đảm thanh khoản.

Theo nhận định của FiinGroup, biên lãi thuần năm 2023 của các ngân hàng có khả năng bị thu hẹp khi lãi suất huy động tăng mạnh hơn lãi suất cho vay. Từ cuối năm 2022, NHNN đã chỉ đạo các ngân hàng thương mại giảm lãi suất cho vay theo quy mô và tiềm lực để hỗ trợ doanh nghiệp và nền kinh tế và đề xuất xử lý các ngân hàng tiếp tục tăng lãi suất. Việc phải giảm lãi suất cho vay sẽ buộc các ngân hàng phải giảm lãi suất huy động và điều này có thể gây khó khăn cho các ngân hàng quy mô vừa và nhỏ, do không còn lợi thế cạnh tranh về lãi suất đối với các ngân hàng lớn.