|

| Không ít người bị chính đòn bẩy tài chính bật khỏi thị trường khi mất khả năng thanh toán tiền lãi và gốc theo dư nợ giảm dần. Ảnh: Bảo Tín |

Sau đại dịch Covid-19, trên các diễn đàn mạng xã hội, nhất là các hội/nhóm liên quan đến lĩnh vực bất động sản, đã có rất nhiều khách hàng rao bán lỗ căn hộ. Trong đó, số thông tin rao bán căn hộ tại một đại đô thị ở Quận 9 cũ (xin không nêu tên) của một tập đoàn lớn gần như chiếm tỷ lệ áp đảo.

Từ đó đến nay, vẫn có không ít căn hộ được chủ nhà hoặc ngân hàng chào bán để thu hồi nợ với giá tăng rất ít so với các dự án khác mua cùng thời điểm, nhưng thanh khoản vẫn không cao.

Chủ một căn hộ đang rao bán ở đây cho biết, đang bán căn hộ 2 phòng ngủ + 1 với giá 2,650 tỷ đồng, nhưng chưa có khách. Lý do là vì đang vay ngân hàng 1,450 tỷ đồng, khiến số tiền lãi và gốc phải trả hàng tháng hơn 20 triệu đồng trở thành một gánh nặng.

Từ nhiều năm nay, chính sách ân hạn tiền lãi và tiền gốc lên đến 18 tháng hoặc 24 tháng, ngân hàng cho vay đến trên 30 năm với 80% giá trị căn hộ, được rất nhiều chủ đầu tư áp dụng, giúp cho không ít khách hàng chỉ cần bỏ ra trước 15% giá trị căn hộ là đã chạm đến giấc mơ an cư. Thế nhưng, đây cũng như “con dao hai lưỡi” khiến nhiều khách hàng khốn đốn do không tính toán đầy đủ các rủi ro phát sinh.

Anh Thanh - người đang rao bán lại một căn hộ ở TP. Thủ Đức để trả nợ - cho hay, do chưa có kinh nghiệm, lại muốn có nhà, nên khi mua căn hộ với chính sách thanh toán hấp dẫn như trên, vợ chồng anh rất mừng. Nhưng rồi “hai năm ngắn chẳng tày gang”, đến khi đối diện với số tiền lãi và gốc hàng tháng quá lớn, muốn sang nhượng lại căn hộ để trả nợ thì cũng là lúc thị trường bất động sản trầm lắng, đẩy cả gia đình vào cảnh túng thiếu.

Giám đốc của một công ty môi giới bất động sản có trụ sở ở khu Đông TP.HCM nhận định, chính sách thanh toán linh hoạt, ân hạn lãi và gốc thực ra không mới và không phải “dễ ăn” đối với khách hàng. Bởi lẽ, khá nhiều chủ đầu tư đã cộng các chi phí cơ hội và giá cả của 2 năm sau vào thời điểm hiện tại để bán, nên thấy “mềm” mà không phải “mềm”.

“Ghi nhận từ thực tế cho thấy, đã có rất nhiều khách hàng không có vốn cố định hay nhàn rỗi đành phải tiêu tan hy vọng ngay từ lần mua đầu tiên. Những tính toán sai lệch khi mua căn hộ trả góp là không phải hiếm, thường rơi vào những người không có kinh nghiệm và dự trữ tiền mặt ít. Dùng đòn bẩy tài chính đối với mua để đầu tư khác với mua để ở. Nếu để đầu tư thì phải “đánh nhanh thắng nhanh”, còn mua để ở thì phải “ăn chắc mặc bền”, tức chọn tỷ lệ vay càng thấp càng an toàn”, vị này chia sẻ.

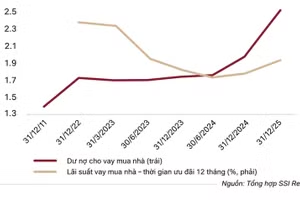

Hiện nay, mức lãi suất cho vay vốn mua bán nhà đất của các ngân hàng rơi vào khoảng từ 7 - 11%/năm. Mức lãi suất này là không hề thấp. Nếu thiếu thận trọng và không biết tận dụng những nguồn vay mượn khác rẻ hơn từ người thân, bạn bè thì lợi nhuận của bất động sản đang sở hữu bị giảm đi hoặc rủi ro tăng cao hơn.

Theo ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP.HCM, việc biết lựa chọn đòn bẩy tài chính phù hợp, vừa sức quyết định 50% sự thành công việc mua bán căn hộ. Vấn đề còn lại phụ thuộc vào các yếu tố khác như: vị trí dự án, phân khúc căn hộ, giá cả, tình trạng pháp lý, tiến độ giao nhà, uy tín của chủ đầu tư…

Bản chất của thị trường bất động sản luôn có nhiều biến động, tiềm ẩn các yếu tố rủi ro, buộc những khách hàng mua nhà theo phương thức này phải lượng định. Bởi khi rơi vào trường hợp giá cả nhà đất tụt dốc hoặc “đóng băng” thì phương pháp đòn bẩy tài chính lại hoàn toàn “phản chủ”.

Lãnh đạo một doanh nghiệp bất động sản lớn ở TP.HCM chia sẻ, trong bối cảnh cả chủ đầu tư và khách hàng đều đa phần thiếu vốn thì việc sử dụng đòn bẩy tài chính để tạo ra giá trị lợi nhuận từ bất động sản là điều nên làm. Tuy nhiên, trong mối quan hệ “tay ba” giữa chủ đầu tư - ngân hàng - khách hàng, để hài hòa lợi ích và giúp thị trường thanh khoản tốt, thì chủ đầu tư và ngân hàng cần có giải pháp mềm dẻo, đứng về phía khách hàng nhiều hơn, vì quân bài trong cuộc chơi này không phải do các “thượng đế” chia.