|

Doanh thu xây lắp lớn, biên lợi nhuận mỏng

Báo cáo tài chính hợp nhất quý I của Vinaconex ghi nhận doanh thu tăng 47% so với cùng kỳ năm trước lên 1.965 tỷ đồng. Trong đó, mảng xây lắp đem về cho Tổng công ty 1.378 tỷ đồng, tăng 54% so với quý I/2022 nhưng lãi gộp chỉ 52 tỷ đồng.

Trước đó, năm 2022, báo cáo tài chính của Vinaconex cho biết, hoạt động xây lắp đem về 6.101,2 tỷ đồng doanh thu, giữ vị thế lớn nhất trong cơ cấu doanh thu hợp nhất với tỷ lệ 72,2%. Khối lượng công việc chuyển giao lớn từ năm 2021 với tổng giá trị trúng thầu trên 10.000 tỷ đồng, bao gồm nhiều gói thầu lớn thuộc Dự án cao tốc Bắc Nam phía Đông giai đoạn 2, Dự án Nhà máy Thủy điện Yaly mở rộng, Dự án Cung Thiếu nhi, Dự án Cầu Vĩnh Tuy giai đoạn 2… là cơ sở giúp doanh thu mảng xây lắp tăng 73,2% so với năm 2021, trở thành động lực chính cho tăng trưởng doanh thu của Tổng công ty.

Trên 30 năm kinh nghiệm thi công công trình hạ tầng cùng nguồn vốn lớn là lợi thế của Vinaconex khi tham gia đấu thầu các gói thầu xây lắp quy mô lớn, có yêu cầu cao về kỹ thuật và tiến độ.

Trong năm 2022, tổng giá trị trúng thầu của Vinaconex đạt trên 11.000 tỷ đồng tại một số dự án lớn như Dự án Xây dựng cơ sở hạ tầng khu công nghiệp sạch tỉnh Hưng Yên; Dự án Nhà máy Nhiệt điện Vũng Áng 2 cùng một số gói thầu thuộc Dự án cao tốc Bắc - Nam…

Bên cạnh đó, khối lượng việc làm năm nay của Vinaconex còn nhiều dư địa tăng trưởng nhờ quyết tâm thúc đẩy đầu tư công của Chính phủ. Theo kết quả lựa chọn nhà thầu thi công các dự án thành phần cao tốc Bắc - Nam giai đoạn 2 được Bộ Giao thông vận tải công bố đầu năm 2023, Vinaconex là một trong những nhà thầu nhận được tổng giá trị hợp đồng lớn nhất, khoảng 6.419 tỷ đồng. Đây là cơ sở quan trọng để mảng xây lắp tiếp tục duy trì kết quả tích cực trong năm nay.

Tuy vậy, việc giá vật liệu xây dựng như sắt, thép, xi măng, đá, cát… có xu hướng tăng trở lại từ đầu năm và dự báo còn biến động thất thường, trong khi chính sách điều chỉnh đơn giá thi công thường có độ trễ là khó khăn mà các doanh nghiệp xây lắp như Vinaconex phải đối mặt.

Thực tế, mặc dù quy mô doanh thu lớn, nhưng mảng xây lắp của Vinaconex lại có biên lợi nhuận khá mỏng. Trong năm 2022, biên lợi nhuận gộp của mảng xây lắp chỉ đạt 2,68% - thấp nhất trong các mảng kinh doanh của Tổng công ty. Lợi nhuận gộp đạt 163,5 tỷ đồng. Đặc thù các dự án đầu tư công có quy mô lớn nhưng thường phải trải qua quá trình nghiệm thu, quyết toán kéo dài cũng ảnh hưởng đến cơ cấu vốn, dòng tiền của doanh nghiệp trong bối cảnh mặt bằng lãi suất cao như hiện nay.

Mảng bất động sản dự báo chưa thể khởi sắc

Bên cạnh xây lắp là mảng kinh doanh truyền thống và tạo nên thương hiệu Vinaconex, những năm gần đây, Tổng công ty tăng cường đầu tư vào mảng bất động sản. Ước tính Vinaconex đã tích lũy được quỹ đất 2.000 ha tại Hà Nội, Hải Phòng, Quảng Ninh, Quảng Nam, Phú Yên… Quý I/2023, mảng bất động sản đóng góp 139 tỷ đồng vào doanh thu của Vinaconex với lãi gộp là 127 tỷ đồng.

Tính đến cuối quý I/2023, Vinaconex ghi nhận giá trị hàng tồn kho 7.282 tỷ đồng. Ngoài ra, Tổng công ty còn có 6.764 tỷ đồng tài sản dở dang dài hạn, chủ yếu nằm ở Dự án Khu đô thị du lịch Cái Giá Cát Bà (4.907 tỷ đồng), Dự án Kim Văn - Kim Lũ (500,6 tỷ đồng)…

Tính đến cuối năm 2022, trong số 7.485 tỷ đồng chi phí sản xuất kinh doanh dài hạn, giá trị dở dang của các dự án bất động sản chiếm phần lớn. Ngoài ra, Tổng công ty còn 5.563 tỷ đồng các khoản trả trước cho nhiều đối tác để phát triển các dự án bất động sản.

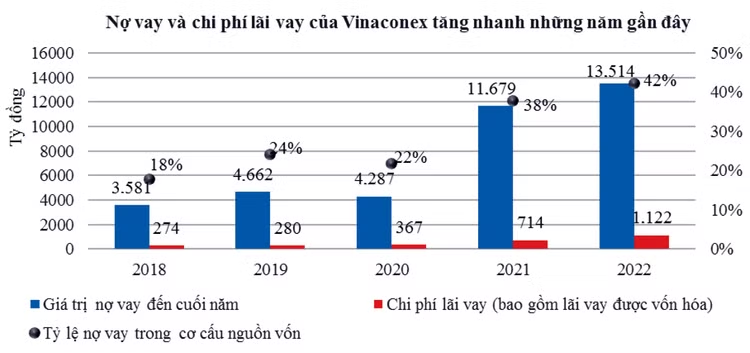

Việc tập trung nguồn lực đầu tư cho mảng bất động sản là một nguyên nhân khiến nợ vay của Vinaconex có xu hướng tăng nhanh trong những năm qua. Hầu hết các dự án đang trong quá trình phát triển nên đóng góp vào kết quả kinh doanh còn thấp. Năm 2022, doanh thu kinh doanh bất động sản chỉ đạt 187,7 tỷ đồng, đóng góp 2,2% trong cơ cấu doanh thu hợp nhất, lợi nhuận gộp đạt 34,3 tỷ đồng.

Năm 2023, triển vọng mảng kinh doanh này được đánh giá chưa thể khởi sắc trong bối cảnh thị trường bất động sản trầm lắng và quá trình xử lý những trở ngại, vướng mắc để phục hồi tiêu tốn nhiều thời gian. Nguồn vốn của Tổng công ty được tài trợ lớn bằng nợ vay nên với mặt bằng lãi suất cao như hiện nay tất yếu sẽ làm tăng chi phí, ảnh hưởng đến hiệu quả đầu tư.

Tính đến ngày 31/3/2023, tổng nợ vay của Vinaconex là 14.115 tỷ đồng, chiếm 43% nguồn vốn và gấp 1,42 lần vốn chủ sở hữu. Trong đó, dư nợ trái phiếu là 3.789 tỷ đồng, vay ngân hàng là 9.407 tỷ đồng (vay dài hạn chiếm 4.472 tỷ đồng). Trong bối cảnh lợi nhuận từ các hoạt động kinh doanh chính gặp khó khăn, áp lực chi phí lãi vay ảnh hưởng đáng kể đến khả năng tăng trưởng lợi nhuận của Tổng công ty.

Đại hội đồng cổ đông thường niên năm 2023 của Vinaconex đã thông qua kế hoạch kinh doanh năm nay với mục tiêu tổng doanh thu hợp nhất đạt 16.340 tỷ đồng, tăng 70% so với thực hiện năm 2022; chỉ tiêu lợi nhuận sau thuế hợp nhất giảm 8% còn 860 tỷ đồng. Trong quý I/2023, Vinaconex lãi sau thuế gần 19 tỷ đồng, giảm gần 98% so với quý I/2022. Như vậy, sau quý đầu năm, Vinaconex mới đạt 2,2% mục tiêu lợi nhuận năm 2023.