|

Bối cảnh kinh doah khó khăn, lượng công việc giảm, cạnh tranh gay gắt, công nợ tồn đọngkéo dài đã khiến Tổng công ty lắp máy Việt Nam (Lilama) báo lỗ 4 trong 5 năm gần nhất. Bức tranh tài chính của nhiều đơn vị thành viên gặp khó khăn.

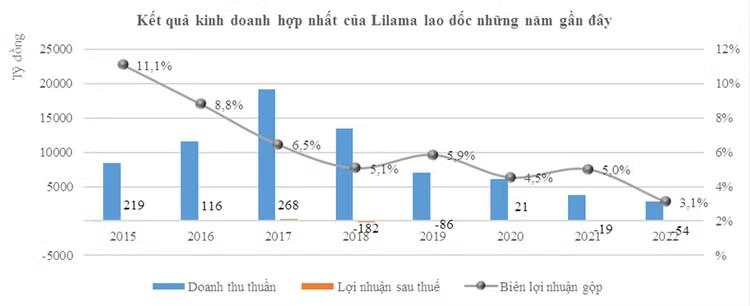

Doanh thu lao dốc, thua lỗ nhiều năm

Báo cáo tài chính năm 2022 của Lilama cho thấy, doanh thu thuần hợp nhất giảm 24,4% so với năm 2021, đạt 2.892 tỷ đồng, chủ yếu do sự sụt giảm tại mảng xây lắp - mảng kinh doanh cốt lõi của Tổng công ty. Biên lợi nhuận gộp hợp nhất cũng giảm xuống 3,1% - giảm 1,9 điểm phần trăm so với năm 2021. Đây là mức thấp nhất trong hơn 10 năm trở lại đây khiến lợi nhuận gộp thu về chỉ 90,2 tỷ đồng, giảm đến 53% so với năm 2021.

Bên cạnh hoạt động của Tổng công ty và các đơn vị thành viên gặp khó khăn, nhóm công ty liên kết cũng kinh doanh không hiệu quả với số lỗ năm 2022 tăng lên 54,2 tỷ đồng, trở thành nguyên nhân chính khiến Lilama lỗ sau thuế 54,3 tỷ đồng.

Đây là năm thứ 4 Lilama thua lỗ trong 5 năm gần đây (2018 - 2022). Trước đó, Tổng công ty báo lỗ 19,4 tỷ đồng trong năm 2021, lỗ 86,15 tỷ đồng năm 2019 và lỗ 189,5 tỷ đồng năm 2018. Năm 2020 dù có lãi nhưng chỉ ở mức 21,2 tỷ đồng. Nguyên nhân chính của tình trạng thua lỗ là sự thu hẹp về quy mô doanh thu cũng như lợi nhuận từ hoạt động kinh doanh chính, trong khi các chi phí ở mức cao, đáng kể nhất là chi phí tài chính và chi phí trích lập dự phòng.

Theo ông Tô Phi Sơn - Kế toán trưởng của Lilama, trong những năm qua, thị trường xây lắp có nhiều khó khăn dẫn đến doanh thu của Lilama giảm mạnh. Trong khi đó, vốn điều lệ của các đơn vị thành viên nhỏ, vốn sản xuất kinh doanh thường bị chiếm dụng lâu dài khi chờ quyết toán, chờ bảo hành, chưa có cơ chế bảo lãnh thanh toán của chủ đầu tư… Nguồn vốn phục vụ sản xuất kinh doanh chủ yếu dựa vào vốn vay ngân hàng. Nguồn thu từ hoạt động sản xuất kinh doanh không đủ trang trải nợ gốc, lãi vay, tiền lương và các chi phí cố định khác. Cùng với đó, giá cả đầu vào như vật tư, nhân công… tăng cao, cạnh tranh gay gắt, công nợ tồn đọng lớn, khó thu hồi.

Mặc dù kết quả kinh doanh kém khả quan, nhưng có một điểm tích cực là trong 2 năm 2021 - 2022, dòng tiền hoạt động kinh doanh của Lilama duy trì thặng dư với 381 tỷ đồng năm 2021 và 1.743,4 tỷ đồng năm 2022, chủ yếu nhờ nỗ lực thu hồi công nợ. Điều này giúp Tổng công ty có dư địa tăng tích lũy tiền dự trữ, giảm mạnh nợ vay, giúp cho cấu trúc tài sản - nguồn vốn được cải thiện.

Về cơ cấu tài sản, tính đến 31/12/2022, giá trị phải thu ngắn hạn giảm 53% so với đầu năm, chủ yếu nhờ giảm các khoản phải thu từ khách hàng. Trong năm, Lilama cũng hoàn nhập dự phòng được 41,16 tỷ đồng. Tổng giá trị dự phòng đã trích lập đến cuối năm là 1.193,6 tỷ đồng. Trong khi đó, khoản tiền, tương đương tiền và tiền gửi các loại có giá trị 2.600 tỷ đồng, tăng gấp 2,1 lần đầu năm, trở thành khoản mục lớn nhất, chiếm 41,9% cơ cấu tài sản.

Về cơ cấu nguồn vốn, mặc dù nợ phải trả của Lilama gấp 5,25 lần vốn chủ sở hữu nhưng phần lớn là các khoản nợ chiếm dụng vốn. Nợ vay ngắn hạn đến cuối năm 2022 giảm 26,8% so với đầu năm xuống 1.120,8 tỷ đồng, chiếm 18% cơ cấu vốn. Nợ vay dài hạn thấp, chỉ 2,6 tỷ đồng. Việc giảm nợ vay giúp chi phí lãi vay của Tổng công ty liên tục giảm trong những năm gần đây.

Sự cải thiện trong cấu trúc tài sản, nguồn vốn nhờ giảm dư nợ vay, tăng lượng tiền gửi ngân hàng và biến động tỷ giá thuận lợi giúp Lilama giảm lỗ hoạt động tài chính xuống 17,4 tỷ đồng so với mức lỗ 91 tỷ đồng năm 2021.

Nhiều đơn vị thành viên mất cân đối tài chính

Từ sau khi cổ phần hóa (năm 2016) đến nay, mặc dù đã nỗ lực tái cơ cấu, thoái vốn tại một số công ty con, công ty liên kết, các khoản đầu tư tài chính không đem lại hiệu quả, nhưng cơ cấu tổ chức của Tổng công ty đến cuối năm 2022 vẫn còn 5 công ty con và 10 công ty liên kết. Trong đó có nhiều đơn vị thua lỗ kéo dài như Lilama 5, Lilama 7, Công ty Cơ khí lắp máy, Lilama 45.3… Kết quả thua lỗ của Tổng công ty chủ yếu do kết quả kinh doanh yếu kém tại các công ty thành viên này.

Tại Báo cáo tài chính kiểm toán năm 2022, Công ty TNHH Hãng kiểm toán AASC đã nêu một loạt vấn đề ngoại trừ như các khoản công nợ và dự phòng phải thu khó đòi tại Lilama 5, Lilama 7 với tổng giá trị 50,4 tỷ đồng; vấn đề hàng tồn kho với tổng giá trị 311,45 tỷ đồng tại Lilama 5, Lilama 7, Công ty Cơ khí lắp máy… Nhiều báo cáo tài chính của các đơn vị thành viên cũng bị kiểm toán đưa ý kiến ngoại trừ. Điều này ẩn chứa rủi ro có thể tiếp tục phát sinh nhiều vấn đề tài chính, phải trích lập dự phòng trong tương lai.

Năm 2023, tình hình kinh doanh của Lilama và các đơn vị thành viên được đánh giá vẫn phải đối mặt với rất nhiều khó khăn, thách thức khi nhiều dự án lớn mà Tổng công ty tham gia đã thực hiện xong phần lớn khối lượng công việc nhập thiết bị, xây lắp, giá trị doanh thu còn lại không nhiều.

Với Lilama, việc tiếp tục xử lý công nợ tồn đọng, cải thiện năng lực tài chính là nhiệm vụ quan trọng để có đủ nguồn lực tham gia các dự án lớn trong lĩnh vực điện, dầu khí như Dự án Nhà máy Nhiệt điện Vũng Áng 2, Nhiệt điện Nhơn Trạch 3 và 4… dự kiến sẽ được triển khai đầu tư trong những năm tới.