|

| Chuỗi cung ứng đứt gãy là một trong những nguyên nhân chính dẫn tới giá cả leo thang trên toàn cầu. |

Sự phân hóa trong tăng trưởng kinh tế

Với việc virus liên tục biến chủng, trong đó biến thể Delta với khả năng lây lan nhanh chóng, số lượng ca tử vong vì Covid-19 trên toàn cầu đã lên tới trên 5,4 triệu người (tính tới cuối tháng 12/2021). Rủi ro đại dịch gây tổn thương tới tính mạng, sự an toàn của người dân tiếp tục kìm chế khả năng phục hồi của nền kinh tế. Cùng với đó, với việc dịch bệnh hoành hành, tình trạng đứt gãy chuỗi cung ứng toàn cầu kéo dài lâu hơn dự đoán, kèm theo khả năng lạm phát gia tăng nhanh tại nhiều quốc gia.

Nhìn chung, các rủi ro với nền kinh tế gia tăng và chính phủ các quốc gia buộc phải thực thi các chính sách kinh tế - tài khoá phức tạp hơn để cân bằng giữa rủi ro và tăng trưởng.

Trong dự báo mới nhất của Quỹ Tiền tệ quốc tế (IMF) vào tháng 11/2021, tăng trưởng GDP toàn cầu bị hạ xuống còn 5,9%, so với mức 6% được đưa ra trong báo cáo tháng 7. Tăng trưởng năm 2022 được giữ nguyên ở mức 4,9%.

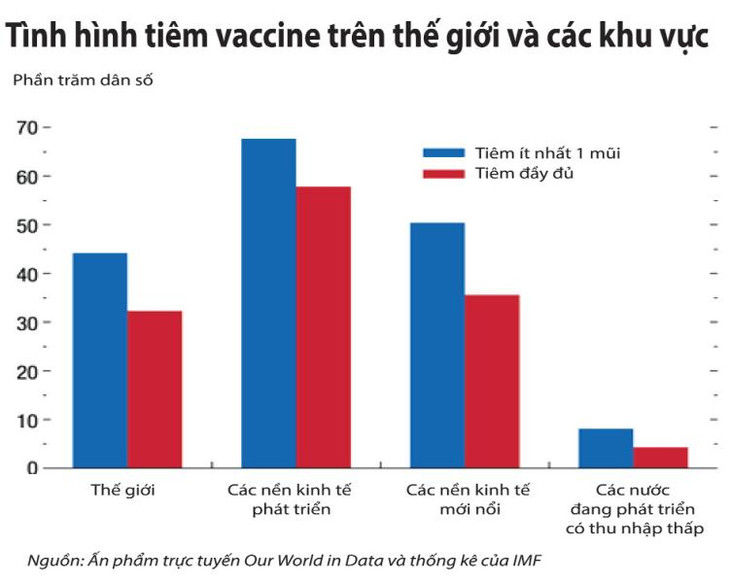

Đáng chú ý, sự phân hoá trong tăng trưởng kinh tế của các quốc gia trên thế giới tiếp tục là mối lo ngại lớn. Các nền kinh tế phát triển được kỳ vọng sẽ quay trở lại mức trước đại dịch vào năm 2022 và thậm chí tăng thêm 0,9% vào năm 2024. Trong khi đó, các nền kinh tế đang phát triển (trừ Trung Quốc) sẽ vẫn ở dưới mức trước đại dịch cho tới năm 2024.

Sự cách biệt này là hệ quả của việc tiến hành tiêm vaccine và các chính sách hỗ trợ. Trong khi khoảng 60% dân số tại các quốc gia phát triển đã được tiêm phòng đầy đủ, thậm chí có thêm các mũi bổ trợ, thì khoảng 96% dân số tại các quốc gia thu nhập thấp vẫn chưa được tiêm chủng. Con số này tại các nền kinh tế mới nổi vào khoảng 64%.

Một khi còn sự cách biệt lớn về tình trạng tiêm vaccine, tăng trưởng kinh tế giữa các khu vực sẽ tiếp tục phân hoá. Cùng với đó, Tổ chức Y tế thế giới (WHO) cảnh báo, các biến chủng dễ lây lan và có khả năng gây tử vong cao hơn sẽ tiếp tục xuất hiện chừng nào phần đông dân số thế giới vẫn chưa được bảo vệ bằng vaccine.

|

Mối lo lạm phát và thay đổi chính sách

Không thể nói tới bối cảnh kinh tế thế giới 2022 mà không nhắc tới vấn đề quan trọng bậc nhất: lạm phát. Trong nhiều thập kỷ, giá cả tại nhiều thị trường tăng ở mức rất khiêm tốn. Tuy nhiên, đột ngột, các yếu tố như nhu cầu gia tăng sau khủng hoảng vì Covid-19, chuỗi cung ứng đứt gãy, thiếu nguồn lao động… tạo nên môi trường rất thuận lợi cho giá cả leo dốc.

Nếu như đầu năm 2021, lạm phát tại Mỹ được các nhà kinh tế Bloomberg dự báo đạt mức 2%, thì tới cuối năm, con số này là 7%. Trong năm tới, lạm phát sẽ tiếp tục là rủi ro cần được theo dõi chặt chẽ tại quốc gia này.

Dù mức độ gia tăng lạm phát tại các quốc gia có sự khác biệt, phụ thuộc nhiều vào tình trạng cung ứng và mức độ ổn định của thị trường lao động, nhưng theo các nhà kinh tế tại Morgan Stanley Research, lạm phát tại đa số các thị trường trọng điểm sẽ đạt đỉnh, sau đó giảm xuống với mức tăng khoảng 2% trong năm 2022.

Trên toàn cầu, việc chuỗi cung ứng đứt gãy là một trong những nguyên nhân chính dẫn tới giá cả leo thang. Seth Carpenter, nhà kinh tế trưởng toàn cầu của Morgan Stanley chia sẻ, dựa trên những khảo sát của Morgan Stanley và phản hồi từ các chuyên gia phân tích, thế giới đang ở gần mức tồi tệ nhất của việc đứt gãy chuỗi cung ứng.

Trong bối cảnh này, giới chức kinh tế các quốc gia sẽ cần khéo léo đi giữa lằn ranh: kiềm chế lạm phát, giảm thiểu rủi ro kinh tế và hỗ trợ nền kinh tế hồi phục.

Tính tới thời điểm hiện tại, các ngân hàng trung ương lớn trên toàn cầu đều thể hiện chưa vội có thay đổi trong chính sách hỗ trợ nền kinh tế, dù một số có hành động hạ tỷ trọng các chương trình mua tài sản. Dù vậy, việc Ngân hàng trung ương Anh (BOA) vừa thông báo nâng lãi suất cơ bản lần đầu kể từ khi Covid-19 xuất hiện và Cục Dự trữ Liên bang Mỹ (FED) nhiều khả năng tăng lãi suất trong năm 2022 khiến các thị trường toàn cầu có phần chấn động.

Theo Bloomberg Economics, việc FED nâng lãi suất có thể tạo nên “hạ cánh cứng” tại các nền kinh tế mới nổi. Việc lãi suất Mỹ cao hơn thường nâng giá đồng USD, khiến dòng vốn chảy ra khỏi các thị trường mới nổi và không loại trừ khả năng diễn ra khủng hoảng tiền tệ. Một số quốc gia rất dễ tổn thương bởi động thái này, bao gồm: Argentina, Nam Phi, Thổ Nhĩ kỳ, Brazil và Hy Lạp.

Một vấn đề khác đối với nền kinh tế toàn cầu năm 2022 là các chính sách tài khoá hỗ trợ chống chọi đại dịch sẽ thay đổi. Chính phủ các quốc gia đã chi tiêu mạnh tay cho gói hỗ trợ người lao động và doanh nghiệp trong đại dịch và trong năm tới, nhiều khu vực sẽ phải tiến hành thắt lưng buộc bụng.

IMF ước tính, ngân hàng trung ương các quốc gia toàn cầu đã thực hiện các gói hỗ trợ tài chính với giá trị đạt 16 nghìn tỷ USD trong 2 năm qua. Và theo ước tính của UBS, năm 2022, mức giảm chi tiêu công sẽ đạt khoảng 2,5% GDP toàn cầu, lớn hơn 5 lần so với mức sau khủng hoảng năm 2008.

Trong năm 2022, một yêu cầu đặt ra đối với chính phủ mỗi quốc gia đó là phải “may đo” lại các chính sách kinh tế - tài khoá để phù hợp với tình hình đại dịch và nền kinh tế quốc gia. Ưu tiên hàng đầu vẫn là những chính sách hỗ trợ cho tiêm vaccine, y tế, cùng với gói hỗ trợ khẩn cấp cho người dân và doanh nghiệp chịu tác động nặng nề nhất.

Chuẩn bị và đầu tư cho tương lai

Một điểm nhấn đáng ghi nhận là việc đầu tư kinh doanh đã hồi phục nhanh hơn so với tốc độ hồi phục của nền kinh tế và có những thay đổi đáng kể so với các cuộc khủng hoảng trước đó. Theo Seth Carpenter, Nhà kinh tế trưởng toàn cầu của Morgan Stanley, nếu như động lực phục hồi xuất phát từ đầu tư cho sản xuất - kinh doanh thì khả năng tăng trưởng của nền kinh tế sẽ vững chắc hơn, nhất là khi hoạt động đầu tư mới tập trung vào các tiến bộ công nghệ và nâng cao năng suất. Động thái này cũng có khả năng giảm bớt áp lực lạm phát và tạo động lực cho tăng trưởng dài hạn.

Theo S&P Global Ratings, chi tiêu vốn của doanh nghiệp trên toàn cầu tăng 13,3% trong năm 2021 với sự tăng trưởng ở tất cả các khu vực và các nhóm ngành, đặc biệt là lĩnh vực chất bán dẫn, bán lẻ, phần mềm và vận tải. Trong khi đó, các nhà kinh tế tại Morgan Stanley dự báo chi tiêu đầu tư trên toàn cầu sẽ đạt 115% mức trước suy thoái vào cuối năm 2021 và 121% mức trước suy thoái vào cuối năm 2022. Đây là sự phục hồi nhanh hơn nhiều so với các đợt khủng hoảng kinh tế toàn cầu trước đây.

Chính phủ các quốc gia, cũng như cộng đồng doanh nghiệp mọi ngành nghề đã thích ứng nhanh chóng với đại dịch và ngày càng đầu tư mạnh mẽ hơn cho công nghệ - yếu tố thiết yếu giúp các hoạt động có thể duy trì trong đại dịch và mở ra cánh cửa bình thường mới. Theo McKinsey, việc ứng dụng và đầu tư công nghệ sẽ tiếp tục phát triển từ ngưỡng hiện tại.

Tại Mỹ, chi tiêu đầu tư cho thiết bị, cấu trúc và phần mềm đã đạt mức tăng trưởng trung bình hàng năm là 13,4% trong năm nay tính đến quý II, tốc độ mạnh nhất kể từ năm 1984. Khu vực châu Âu cũng có động thái tăng chi tiêu cho đầu tư thiết bị. S&P Global Ratings dự đoán chi tiêu đầu tư cho thiết bị khu vực châu Âu sẽ tăng 16,6% trong năm 2021, mức tăng tốt nhất kể từ năm 2006.

Trong khi đó, theo Gartner, chi tiêu cho công nghệ thông tin trên toàn cầu sẽ đạt 4.100 tỷ USD năm 2021, tăng 8,4% so với năm 2020 và duy trì tốc độ tăng trong năm 2022.

Năm 2020, tình hình nền kinh tế toàn cầu tồi tệ hơn nhiều so với những dự báo được đưa ra bởi sự xuất hiện của đại dịch. Nhưng tình hình năm 2021 lại trái ngược, nhiều quốc gia thể hiện sức chống chịu tốt và phục hồi nhanh đáng kinh ngạc. Theo đó, năm 2022 vẫn là một năm của không gian tăng trưởng tích cực, dù nhiều rủi ro rình rập. Có nhiều lý do để tin tưởng vào viễn cảnh sáng, khi các quốc gia đang có sự chuẩn bị tốt hơn để “sống chung” với đại dịch và bước vào bình thường mới.