|

| Nguồn: TTXVN |

Dòng tiền vào chứng khoán, nhìn từ các số liệu trên, không co hẹp. Một phần là tiền từ dịch vụ ký quỹ được các công ty môi giới cung ứng tiếp tục gia tăng. Tổng hợp báo cáo tài chính quí 3-2018 của các công ty chứng khoán, có thể thấy số dư cho vay ký quỹ toàn thị trường ở mức khoảng 50.000 tỉ đồng vào cuối tháng 9 và dao động ở mức tương ứng trong tháng 10. Hiện nay ngoài nguồn vốn tự có, các công ty chứng khoán có thể thu xếp các khoản ủy thác đầu tư từ công ty tài chính, bảo hiểm, ngân hàng... để có thêm tiền cho vay margin.

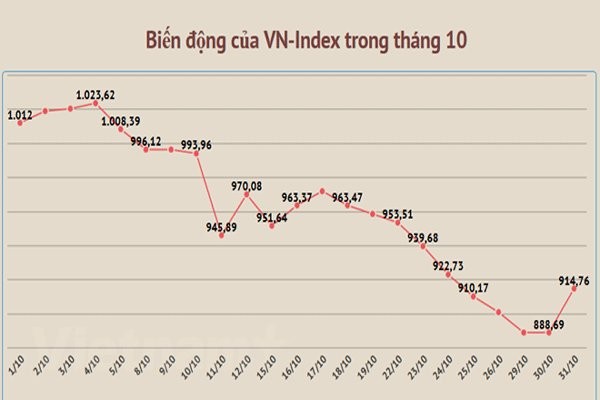

Trong tháng 10-2018, VN-Index có tới 10 phiên giảm hơn 1%/ngày và bốn phiên tăng hơn 1%/ngày, tức là hai phần ba thời gian giao dịch của tháng chỉ số mở rộng độ chênh lệch biến động. Do không được bán khống và do các cổ phiếu vẫn đang giao dịch với T+3, đa phần nhà đầu tư đã chọn phương án cắt lỗ ngay khi cổ phiếu về tài khoản hoặc canh mua/bán trong phiên để giảm lỗ. Động thái này đã nâng đỡ thanh khoản thị trường.

Nhờ thanh khoản được cải thiện và cho vay ký quỹ, doanh thu cũng như lợi nhuận của các công ty chứng khoán đã không giảm trong tháng đầu tiên của quí 4. Lãi suất cho vay margin đang ở mức rất cao 11-13%/năm tùy đơn vị và có xu hướng đi lên theo mặt bằng lãi suất chung. Thực ra với các nhà đầu tư, lãi suất margin cao hay thấp không quan trọng, mà quan trọng là sử dụng margin đúng thời điểm. Khoản lỗ của một bộ phận nhà đầu tư đã tăng vọt khi sử dụng margin trong tháng 10.

Các nhân viên môi giới mà chúng tôi trao đổi, có chung một nhận xét đáng chú ý là giá trị giao dịch của thị trường sẽ không giảm từ nay đến cuối năm. Họ tính toán ở mức quanh 900 điểm, chỉ số P/E của VNI khoảng 17 lần và của VN30 khoảng 15 lần. Tất nhiên vẫn còn cao hơn P/E của các nước khu vực, nhưng đã thấp hơn hẳn so với chính P/E của thị trường hồi đầu năm khi VN-Index ở tầm 1.100- 1.200 điểm. P/E bằng 15 lần của VN30 có thể kích thích lòng tham của thế hệ nhà đầu tư mới. Theo họ, một yếu tố khác đang dẫn dắt giao dịch của nhà đầu tư thế hệ mới, là thị giá của một số cổ phiếu trụ cột đã giảm tầm 30% so với mức đỉnh. Đấy là sự điều chỉnh mạnh. “Mức chiết khấu 30% đối với khách hàng mới là điều họ chưa từng chứng kiến kể từ giữa năm ngoái” - một môi giới cho biết - “Họ nhận định giá trị của một công ty không thay đổi bao nhiêu trong khi mức chiết khấu cao của cổ phiếu trong cùng thời gian là vô lý”.

Các chủ thể của thị trường đều nhận thấy bất chấp các phiên giảm điểm liên tiếp như trong tháng 10, ở một số phiên thị trường xanh trở lại sau đó, dòng tiền đổ vào cả ba sàn đều ngay lập tức tăng cao. Khó có thể gọi những phiên xanh điểm đó là “bull-trap” (cái bẫy) khi mà thanh khoản cao như thế. Thị trường đang ẩn chứa trong nó những chuyển biến khó hiểu, dường như là sự đụng chạm về trải nghiệm giữa thế hệ nhà đầu tư mới và thế hệ cũ đã kinh qua cuộc khủng hoảng năm 2008.

Những ai đã từng đọc cuốn sách “The big short” (bán khống) của Michael Lewis đều không dễ quên nhân vật Steve Eisman, một trong những người đã đặt cược chống lại thị trường nhà đất Mỹ và thị trường trái phiếu dưới chuẩn trước thời điểm 2008. Ông đã bán khống các hợp đồng hoán đổi rủi ro tín dụng CDS (Credit default swap) và kiếm lời hàng tỉ đô la Mỹ cho các nhà đầu tư góp tiền vào quỹ do ông quản lý. Giờ đây Steve Eisman lại đang bán khống cổ phiếu của hai ngân hàng Anh Quốc và nhận xét Brexit đang là một trong những rủi ro lớn nhất của thị trường tài chính toàn cầu. Vương quốc Anh có thể sẽ rời bỏ Liên minh châu Âu mà không đạt được thỏa thuận nào.

Những sự kiện diễn ra bên trời Âu, Nhật Bản, Mỹ, Trung Quốc... đang ngày càng trở nên được quan tâm nhiều hơn ở Việt Nam vì độ mở của nền kinh tế với bên ngoài đã đủ rộng. Chứng khoán là cầu nối thể hiện rõ nhất độ mở đó khi mà VN-Index đang biến động cùng chiều với chứng khoán Mỹ, chứng khoán Trung Quốc. Và khi độ biến động càng mạnh, càng nhanh, sự phân hóa giữa các nhóm cổ phiếu càng lớn, cơ hội tìm kiếm lợi nhuận cũng như khả năng thua lỗ là không thể cân bằng.