|

Năm 2015 là năm đánh dấu những bước tiến lớn của Việt Nam trong tiến trình hội nhập quốc tế với hàng loạt các hiệp định thương mại tự do đang trong quá trình đi đến ký kết đặc biệt hiệp định thương mại xuyên Thái Bình Dương (TPP).

Theo đó, những mặt hàng xuất khẩu chủ lực của Việt Nam như nông - thuỷ sản, dệt may được kỳ vọng sẽ bước sang giai đoạn tăng trưởng mạnh. Ngân hàng Thế giới từng dự báo, ngành may mặc của Việt Nam sẽ hưởng lợi rất lớn nếu TPP hoàn tất, đến năm 2020, tốc độ tăng trưởng chung của toàn ngành dệt may có thể đạt 41%, tương ứng với giá trị xuất khẩu tăng thêm 11,5 tỷ USD. Trong đó, tốc độ tăng trưởng xuất khẩu vào thị trường Mỹ có thể đạt kỷ lục 90%.

Ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam cũng đưa ra dự báo khi Hiệp định TPP có hiệu lực, con số này sẽ tăng đến 25%/năm đồng thời cho rằng ngành dệt may sẽ có lợi ích lớn, với "sân chơi" rộng, mang tính toàn diện và hàng rào thuế quan sẽ về 0%, thay vì mức thuế từ 12 - 17% như hiện nay.

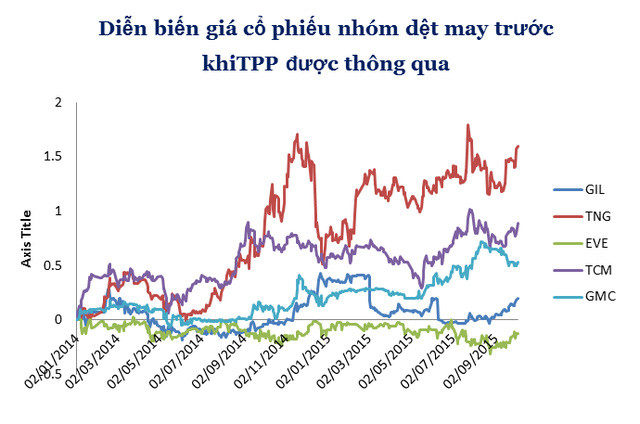

Với những dự báo lạc quan đến từ nhiều phía, nhóm cổ phiếu ngành dệt may đã có những giai đoạn tăng trưởng rất mạnh. Từ thời điểm năm 2014, cho đến ngày hiệp định TPP chính thức được thông qua, nhóm cổ phiếu ngành dệt may có mức tăng trưởng mạnh. Ngoại trừ EVE giảm 12%, các cổ phiếu như GIL của Công ty Cổ phần Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh (HOSE) tăng 20%, TNG của Công ty Cổ phần Đầu tư và Thương mại TNG (HNX) tăng 160%, TCM của Công ty Cổ phần Dệt may - Đầu tư - Thương mại Thành Công (HOSE) tăng 89% và GMC của Công ty Cổ phần Sản xuất Thương mại May Sài Gòn (HOSE) tăng khoảng 53%.

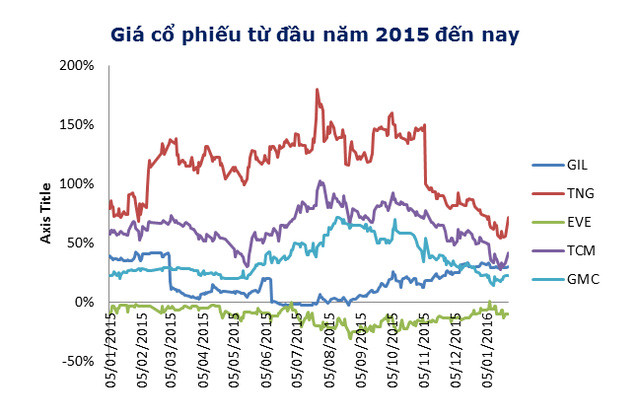

Thế nhưng, điều kỳ lạ xảy ra là tính từ thời điểm TPP thông qua đó cho đến nay, giá cổ phiếu ngành này bất ngờ đảo chiều mạnh. Trong nhóm vốn hoá lớn nhất, ngoại trừ GIL tăng 8% từ mức giá 31,5 nghìn đồng lên 34,1 nghìn đồng, các cổ phiếu khác đều giảm khá mạnh. Đáng chú ý là TCM, cái tên được kỳ vọng rất lớn từ TPP giảm 27% từ mức giá 38 nghìn đồng/cổ phiếu xuống còn 28 nghìn đồng/cp, GMC cũng giảm khoảng 20%, giảm mạnh nhất là TNG với mức 34%.

Mặc dù đã có làn sóng kỳ vọng tăng trưởng rất lớn, thế nhưng kể từ lúc có tin TPP được thông qua giá cổ phiếu dệt may đã giảm xuống mức thấp nhất hơn 1 năm qua, và xem như không mang lại lợi nhuận cho những nhà đầu tư nếu nắm giữ từ đầu năm 2015 đến nay.

Cổ phiếu dệt may giảm mạnh như vậy là vì lý do gì, phải chăng những ca tụng về tiềm năng tăng trưởng đó chỉ chỉ là bề nổi của vấn đề?

Giá trị gia tăng thấp

Theo thông tin từ Hiệp hội Dệt may Việt Nam, trong may mặc thì chỉ có 40% DN Việt Nam, còn 60% lại thuộc về doanh nghiệp nước ngoài FDI. Hầu hết ( 85%) trong số 40% DN Việt làm gia công may mặc, chỉ có 3% số DN có thể lấy được giá trị theo chuỗi cung ứng của ngành may, tức là từ sản xuất, phân phối và tiêu thụ.

Trong khi đó, các phân khúc khác trong chuỗi cung ứng có giá trị gia tăng lớn gấp nhiều lần như nghiên cứu phát triển, thiết kế, phân phối, xây dựng thương hiệu, thậm chí cả sản xuất nguyên phụ liệu đều được thực hiện ngoài Việt Nam.

Lướt qua hoạt động sản xuất kinh doanh của các doanh nghiệp dệt may đang niêm yết, dù cổ phiếu của những doanh nghiệp như Dệt may Thành Công hay Garmex Sài Gòn đều được xếp hạng là cổ phiếu tốt thế nhưng biên lợi nhuận ngành này vẫn là rất thấp.

Ví dụ như trường hợp của công ty Dệt May Thành Công (HOSE: TCM), kết thúc năm 2015, tổng doanh thu của công ty đạt 2.792 tỷ đồng nhưng lợi nhuận sau thuế của TCM chỉ ở mức 153 tỷ đồng. Doanh thu chỉ tăng nhẹ so với cùng kỳ năm trước nhưng các chi phí đồng loạt tăng mạnh đã khiến lãi ròng chỉ đạt 22 tỷ đồng, giảm 44% so với cùng kỳ 2014, biên lợi nhuận gộp ở mức 15% trong khi biên lợi nhuận ròng của TCM chỉ ở mức 5,5%.

Tương tự là công ty CP Đầu Tư & Thương Mại TNG (HNX: TNG), doanh thu thuần của công ty năm 2015 tăng mạnh so với năm 2014, đạt 1.925 tỷ đồng, thế nhưng lợi nhuận cũng chỉ ở mức 73 tỷ đồng, biên lợi nhuận gộp khá cao ở mức 19% thế nhưng biên lợi nhuận ròng chỉ ở mức 4%.

Mặc dù dòng tiền hoạt động kinh doanh khá ổn định, thế nhưng chính sự ổn định trong cái khuôn khổ đó đó là một phần của việc nhóm cổ phiếu này kém hấp dẫn. Rõ ràng, các doanh nghiệp dệt may vẫn chưa có sự đột phá trong việc cải thiện hiệu quả hoạt động, lợi nhuận chưa tương xứng với doanh thu cho thấy sự giá trị gia tăng của ngành này là một điểm trừ đối với các nhà đầu tư.

Cạnh tranh từ đầu vào cho đến đầu ra

Với yêu cầu khắt khe của TPP theo nguyên tắc từ sợi trở đi, lĩnh vực sản xuất nguyên phụ liệu dệt may có thể bùng nổ tại Việt Nam. Điều này giúp giải quyết vấn đề xuất xứ, nhưng đó cũng sẽ là lĩnh vực có mức độ cạnh tranh rất cao, trong đó các doanh nghiệp trong nước sẽ phải chịu sức ép từ các doanh nghiệp FDI.

Một vị đại diện của một công ty dệt may cho rằng, nhìn trong lĩnh vực dệt may, đa phần các doanh nghiệp FDI là công ty toàn cầu đến từ các cường quốc ngành dệt may, họ có xu hướng đầu tư khép kín từ kéo sợi đến thành phẩm may mặc, các công đoạn thiết kế, phân phối do công ty mẹ đảm nhận.

Xu thế này được dự báo sẽ tạo ra áp lực cạnh tranh lớn do FDI có giá thành thấp hơn, bên cạnh đó doanh nghiệp dệt may còn phải lo nguồn cung vải chưa đáp ứng đủ nhu cầu tăng trưởng của các doanh nghiệp và sẽ tạo cạnh tranh gay gắt trong lĩnh vực cung ứng nguyên liệu theo yêu cầu xuất xứ.

Ngài ra, việc xuất hiện một “làn sóng” đầu tư mới vào ngành dệt may cũng đang đặt ra cho các DN Việt Nam thách thức không nhỏ, nhất là nỗi lo thiếu lao động. Việc có thêm nhiều DN FDI hoạt động trong lĩnh vực may mặc tại Việt Nam càng làm tăng áp lực cạnh tranh thu hút lao động khiến chi phí nhân công có thể tăng.

Trong năm 2015, hội đồng Tiền lương Quốc gia đã chốt lương tối thiểu 2016 tăng 12,4% sẽ tiếp tục trở thành gánh nặng chi phí cho các doanh nghiệp may mặc.

Trao đổi với báo giới, ông Vũ Đức Giang, Chủ tịch Vitas cho biết mức tăng như Hội đồng Tiền lương Quốc gia chốt rất thách thức cho ngành dệt may.

Chẳng hạn, với một doanh nghiệp lớn như Tổng công ty May Việt Tiến có hơn 10.000 lao động đang hưởng lương, nếu tính toán với mức tăng dự kiến thì năm 2016 chi phí tiền lương phải trả của đơn vị tăng thêm xấp xỉ 100 tỷ đồng (khoảng 173 tỷ đồng). Khi Luật Bảo hiểm mới có hiệu lực vào 2018, riêng tiền bảo hiểm Việt Tiến phải đóng là 407 tỷ đồng, tăng gần 6 lần so với hiện nay.

Rõ ràng, đối với các doanh nghiệp dệt may trong nước sẽ có nhiều vấn đề lo lắng vì tỷ suất sinh lời hiện tại đã thấp, nếu các khoản chi phí tiếp tục tăng sẽ khó lòng đảm bảo lợi nhuận. Với những công ty trên sàn như CTCP Sản xuất Thương mại May Sài Gòn (GMC) có khoảng 4.000 lao động, CTCP Dệt may Đầu tư Thương mại Thành Công (TCM) khoảng 4.500 công nhân thì việc tăng lương tối thiểu dự kiến sẽ tác động lớn đến lợi nhuận.

Cơ hội tăng trưởng không cao

Việc VN tham gia TPP rõ ràng là cơ hội rất lớn, điều quan trọng là bao giờ các DN Việt thoát ra được cái cũ để giành lấy cơ hội thì mới tạo ra được giá trị gia tăng cao. Hiện các doanh nghiệp trong nước dù có thể được đặt hàng nhiều hơn, nhưng vẫn là trên cơ sở phát triển theo chiều rộng, gia tăng lao động, quy mô nhà xưởng để thực hiện các công đoạn có giá trị gia tăng kém nhất, mà không tận dụng được TPP để thay đổi về chất. Đó là chưa kể lĩnh vực này tiêu tốn tài nguyên không nhỏ, chịu sức ép về môi trường và cũng vẫn nằm trong tầng giá trị gia tăng thấp của chuỗi cung ứng.

“Vấn đề quan ngại cuối cùng là liệu doanh nghiệp Việt Nam có thể tận dụng được các ưu đãi thuế quan không trước những yêu cầu cao về qui tắc xuất xứ của hàng hoá để được hưởng ưu đãi. Không phải tất cả doanh nghiệp trong giai đoạn ban đầu đều có thể hưởng lợi ngay từ quy định này. Trong ngành dệt may, có thể chỉ có khoảng 30% đơn hàng xuất khẩu sang Hoa kỳ là đáp ứng được yêu cầu này trong giai đoạn ban đầu.” Theo TS Lê Quốc Ân - Trưởng ban Cố vấn Hiệp hội Dệt May Việt Nam

Do vậy, mặc dù giá cổ phiếu nhóm này đã giảm về vùng đáy. Thế nhưng với những đặc thù của các doanh nghiệp dệt may trên sàn hiện nay thì khó có thể kỳ vọng nhà đầu tư sẽ trả một mức giá cao trong giai đoạn hiện nay khi mà các doanh nghiệp này chưa chứng minh được những lợi thế vượt trội mà họ có được để có thể gặt hái được “trái ngọt” TPP.