|

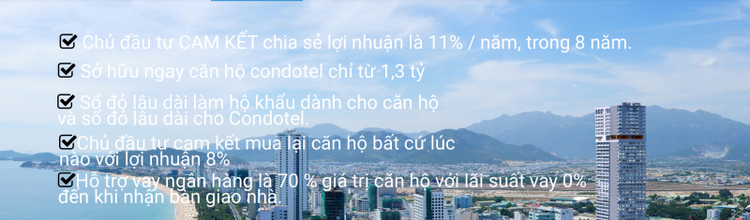

| Ảnh chụp màn hình website giới thiệu dự án Virgo Nha Trang |

Những con số vàng

Trong khoảng 2 năm trở lại đây, thị trường BĐS Việt Nam chứng kiến sự bùng phát mạnh mẽ của phân khúc BĐS du lịch - nghỉ dưỡng với dòng sản phẩm được gọi chung là “ngôi nhà thứ hai”, trong đó condotel, biệt thự nghỉ dưỡng là nhiều hơn cả.

Rất dễ để tìm kiếm thông tin chào bán các dự án condotel, biệt thự nghỉ dưỡng trên mạng Internet. Chỉ cần gõ cụm từ “mua condotel” vào thanh công cụ tìm kiếm, trong 0,48 giây người tìm kiếm đã nhận về hơn 1 triệu kết quả. Trong đó là hàng loạt thông tin về các dự án condotel ở nhiều địa phương, của nhiều chủ đầu tư trên cả nước… nhất là Đà Nẵng, Nha Trang, Phú Quốc.

Điểm chung của các website kết quả trả về này là dòng giới thiệu dự án đều được nhấn mạnh ở mức cam kết lợi nhuận và lời chào mời hấp dẫn. Trên website Goldcoastnhatrang.info, dòng giới thiệu về dự án Gold Coast Nha Trang như sau: “Lợi nhuận từ 8 - 12% thông qua thu nhập phòng cho thuê, chủ sở hữu sẽ có một hệ số thu nhập trên đầu tư kinh ngạc”.

Một ví dụ khác có thể kể đến là dự án Virgo Nha Trang, ngay trên đầu trang web bán hàng, dòng giới thiệu được in đậm, viết hoa 2 từ “CAM KẾT” chia sẻ lợi nhuận 11%/năm, trong 8 năm. Bên cạnh đó còn nhiều dự án được mời chào hấp dẫn như Ariyanan Nha Trang với mức lợi nhuận tối thiểu mà khách hàng thu được là 40% (đối với căn hướng biển) và 50% (đối với căn hướng thành phố); Panaroma Nha Trang, AB central square Nha Trang cũng được chủ đầu tư đưa ra mức lợi nhuận dao động từ 9 – 12%…

Những con số cao “ngất ngưởng” này được nhận định là một trong những động lực khiến thị trường BĐS du lịch nghỉ dưỡng Việt Nam ngày càng sôi động. Mô hình các căn hộ nghỉ dưỡng, biệt thự nghỉ dưỡng dần trở thành hiện tượng đầu tư mới, đặc biệt thu hút sự chú ý của giới đầu tư.

Ban đầu, người đầu tư condotel tìm đến dòng sản phẩm này bởi tính khan hiếm, thể hiện sự đẳng cấp vì một khi nói đến BĐS, đặc biệt lại còn được chia sẽ lợi nhuận mà không cần tốn công quản lý, bất cứ ai cũng đều cảm thấy hào hứng. Sức hấp dẫn khó chối từ khiến giới đầu tư đổ xô "xuống tiền", cùng với đó là các nhà phát triển dự án lại thi nhau xây dựng sản phẩm mới.

Số liệu của Savills chỉ ra rằng, chỉ từ đầu năm 2016 đến nay, đã có hơn 5.000 nhà đầu tư đổ tiền vào các dự án căn hộ khách sạn. Ngoài ra, có 44 dự án được chào bán ở 3 vùng trọng điểm là Đà Nẵng, Nha Trang, Phú Quốc. Con số này không tính các đợt mở bán đã cung ứng hơn 5.000 căn biệt thự ra thị trường. Chưa kể, 12.000 căn condotel đã được chào bán trong năm qua, khẳng định đây là sản phẩm “hot” nhất, đáp ứng được nhu cầu thị trường.

Sức nóng chưa dừng lại ở đó, các dự báo đã chỉ ra rằng đến năm 2018, thị trường Đà Nẵng, Phú Quốc sẽ đón nhận thêm nhiều sản phẩm căn hộ, biệt thự du lịch của các dự án đang triển khai, chứng kiến sự tăng trưởng mạnh của nguồn cung.

… và những cân nhắc khi đầu tư

Tuy nhiên, đánh giá về hình thức kinh doanh này, Luật sư Trương Thanh Đức - Chủ tịch Công ty Luật BASICO - cho rằng, có một quy luật tất yếu không thể phủ nhận khi đầu tư kinh doanh là lợi nhuận, lãi suất tỷ lệ thuận với mức độ rủi ro. Cam kết lợi nhuận càng cao thì khả năng gặp phải rủi ro càng lớn.

“Tôi cho rằng, với bối cảnh thị trường như hiện nay khả năng đáp ứng được mức cam kết 10 - 12%/năm trong 5 - 10 năm là có, nhưng không quá cao. Việc đưa ra cam kết lợi nhuận cao như vậy chỉ là một “nghệ thuật bán hàng” nhằm vừa bán được sản phẩm vừa huy động dòng vốn phục vụ cho việc phát triển dự án của các chủ đầu tư. Khách hàng thấy vừa có lợi nhuận cao (so với lãi suất ngân hàng đang dao động ở mức 7 - 8%/năm), vừa có được tài sản lại vừa có được kỳ nghỉ tại các khu nghỉ dưỡng cao cấp thì rất muốn đầu tư”, LS. Trương Thanh Đức đánh giá.

Ngoài ra, LS. Trương Thanh Đức cũng cảnh báo, không tránh khỏi trường hợp các thông tin về dự án được đưa ra khi bán hàng không minh bạch, dễ gây nhầm lẫn cho khách hàng. Vì vậy người tiêu dùng nếu không tính toán kỹ sẽ rơi vào cảnh đầu tư mà không thu được hiệu quả, thậm chí có thể bị lỗ.

Chuyên gia kinh tế Nguyễn Hữu Trí – người đã từng nhiều năm nghiên cứu về thị trường nghỉ dưỡng cho biết, những dự án nghỉ dưỡng đòi hỏi phải có một số vốn lớn nên không phải chủ đầu tư nào cũng đủ năng lực triển khai dự án đến lúc đưa vào hoạt động. Đó là chưa kể, khi dự án mới đưa vào hoạt động, trong những năm đầu, chủ đầu tư phải chi trả khá nhiều tiền để PR marketing, nếu chủ đầu tư không có nguồn khách hàng sẵn, thương hiệu chưa được tạo dựng, không đảm bảo công suất thuê phòng… nhiều khả năng sẽ phải “cắn răng” bù lỗ chứ chưa nói đến chuyện trả lợi nhuận cho khách hàng.

“Trường hợp tồi tệ nhất, chủ đầu tư không đủ năng lực quản lý, phá sản hoặc thoái vốn…thì không biết lợi nhuận của khách hàng sẽ đi về đâu. Điều đó cho thấy, muốn đầu tư an toàn vào phân khúc condotel, nhà đầu tư cũng phải biết “chọn mặt gửi vàng” – ông Trí cho biết.

Sự bảo chứng của ngân hàng

Dù tính nhẩm cũng ra mức lợi nhuận “khủng” khi đầu tư vào BĐS nghỉ dưỡng nhưng các nhà đầu tư không hoàn toàn “phớt lờ” các cảnh báo của giới nghiên cứu và chuyên gia như kể trên. Không ít khách hàng lo ngại rằng liệu chủ dự án có cơ sở gì để đảm bảo mức cam kết lợi nhuận “khủng” như quảng cáo, họ có thực sự chuyên nghiệp và uy tín để đảm bảo điều đó hay chỉ nhằm đạt mục tiêu trước mắt là đưa ra mức cam kết lợi nhuận “khủng” để phá giá thị trường, tìm mọi cách bán sản phẩm.

Trước thực tế đó, để mang lại lời cam kết uy tín, đảm bảo niềm tin của khách hàng, nhiều chủ đầu tư lớn đã tiên phong bắt tay với ngân hàng, đưa ra khái niệm “bảo lãnh cam kết lợi nhuận” hay “đầu tư không rủi ro” ở các dự án BĐS nghỉ dưỡng được ngân hàng “đứng sau” bảo lãnh.

Có thể kể đến một số dự án như FLC Quy Nhơn do chủ đầu tư FLC hợp tác với BIDV, đưa ra gói bảo lãnh cho khoản cam kết lợi nhuận tối thiểu 10% trong 10 năm. Hành động bảo lãnh này chỉ được áp dụng khi khách hàng đáp ứng được một số điều kiện khắt khe.

Cụ thể, bảo lãnh chỉ dành cho khách hàng thứ nhất ký HĐMB, mẫu bảo lãnh được phát hành tại BIDV do FLC hợp tác, khi khách hàng vay ngân hàng thì tài khoản chi trả lợi nhuận phải được mở tại ngân hàng bảo lãnh và được phong tỏa để đảm bảo chi trả lãi vay còn với những khách hàng không vay ngân hàng thì không bị phong tỏa tài khoản… Ngoài ra, để đảm bảo việc bảo lãnh có giá trị thì ngân hàng chỉ phát hành bảo lãnh khi khách hàng đóng 30% và nhận thanh toán khi đóng đủ 95%,…

Ngoài FLC và BIDV, trước đó đã có VPBank đứng ra bảo lãnh cho dự án Movenpick Cam Ranh Resort với mức lợi nhuận cam kết 9% trong 10 năm, hay Indovina Bank bảo lãnh mức lợi nhuận cam kết 8-12% trong 5 năm cho dự án Hòa Bình Green Đà Nẵng…

Nhận định đây là một tín hiệu tốt, TS. Doãn Hồng Nhung - Giảng viên cao cấp Khoa Luật – Đại học Quốc gia Hà Nội đánh giá: “Bất cứ một doanh nghiệp nào, khi đầu tư mà có sự hỗ trợ của ngân hàng thì sẽ tạo cho khách hàng một sự yên tâm nhất định. Về nguyên tắc, trong mối quan hệ 3 bên này, ngân hàng – chủ đầu tư – khách mua đều tìm được lợi ích riêng của mình. Ngân hàng thì có lãi, chủ đầu tư bán được hàng còn khách mua thì mua được sản phẩm mong muốn. Lợi ích của 3 bên được xác định rõ ràng mà chúng tôi thường hay gọi là ‘tam giác của sự sung sướng’. Khi được ngân hàng bảo lãnh thì khách hàng không còn phải nghi ngại gì về những nguy cơ rủi ro nữa”.

Theo LS. Trần Tuấn Anh, nếu hoạt động này được làm tốt sẽ góp phần làm trong sạch thị trường BĐS - một thị trường vốn đã tiềm ẩn nhiều rủi ro.

Quay ngược trở lại năm 2015, khi Luật Kinh doanh BĐS được bổ sung nhiều điểm mới, trong đó, Điều 56 quy định về việc các dự án BĐS trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách. Thời điểm đó, quy định này đã thực sự tạo thêm “sức nóng” cho thị trường BĐS, khiến khách mua nhà – những người vẫn thấp thỏm vì đủ mọi lý do – có thể yên tâm hơn.

Đặt trong mối tương quan với động thái bảo lãnh của các ngân hàng với cam kết lợi nhuận ở các dự án BĐS nghỉ dưỡng, có thể thấy cả 2 hành động bảo lãnh này đều góp phần giúp giảm thiểu rủi ro cho khách mua, tăng niềm tin của khách mua đối với chủ đầu tư cũng như là biện pháp giúp chủ đầu tư thực thi đúng cam kết với người mua sản phẩm. Nếu làm tốt, việc này sẽ giúp làm thị trường trong sạch và chắc chắn hơn.

Vậy phải chăng, tương tự như điểm mới bổ sung vào Luật Kinh doanh BĐS hồi năm 2015, giờ là lúc cần luật hóa các hoạt động bảo lãnh cam kết lợi nhuận ở phân khúc BĐS nghỉ dưỡng? Giống như PGS. TS. Trần Kim Chung - Phó Viện trưởng Viện Nghiên cứu Quản lý kinh tế Trung ương - đã nhận định rằng, cần luật hóa bằng thông tư, nghị định để điều chỉnh hành vi kinh doanh của các bên, chứ không thể để rủi ro chỉ nghiêng về một phía.