|

| Lãi suất tăng đang trực tiếp “siết thanh khoản”, buộc người mua chuyển sang trạng thái thận trọng và ưu tiên các sản phẩm có giá trị sử dụng thực. Ảnh: Gia Tường |

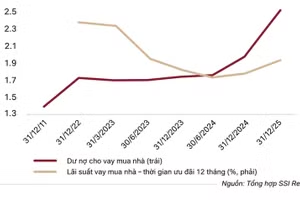

Theo Savills, kinh tế Việt Nam khởi đầu năm với mức tăng trưởng GDP 7,8%, trong khi vốn FDI giải ngân đạt 5,4 tỷ USD – cao nhất trong 5 năm. Đây là yếu tố quan trọng giúp duy trì nhu cầu nền tảng cho các phân khúc như văn phòng, công nghiệp và căn hộ dịch vụ. Tuy nhiên, “độ trễ” của chính sách tiền tệ lại đang bộc lộ rõ khi mặt bằng lãi suất vay mua nhà tăng nhanh, phổ biến 8–9%/năm trong giai đoạn ưu đãi và có thể vượt 12% sau đó.

Thanh khoản suy giảm mạnh, thị trường bước vào giai đoạn “lọc nhiễu”

Dữ liệu từ DKRA cho thấy bức tranh kém tích cực hơn ở các phân khúc nhà ở. Nguồn cung sơ cấp toàn thị trường nhà phố/biệt thự đạt khoảng 11.580 căn, giảm 33% so với quý trước; lượng tiêu thụ chỉ đạt 3.570 căn, giảm tới 44%. Thanh khoản không chỉ giảm về lượng mà còn co cụm theo khu vực, khi TP.HCM chiếm tới 87% giao dịch sơ cấp .

Ở phân khúc đất nền, mức độ suy giảm còn rõ rệt hơn khi tỷ lệ tiêu thụ chỉ đạt khoảng 3%, giảm 50% theo quý . Nguồn cung mới gần như không xuất hiện, phần lớn là hàng tồn từ các dự án cũ, phản ánh tâm lý phòng thủ của doanh nghiệp trong bối cảnh chi phí vốn tăng cao.

Ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Consulting nhận định, thị trường đang bước vào giai đoạn “lọc nhiễu”, khi các yếu tố đầu cơ bị loại bỏ dần. Thanh khoản suy yếu không chỉ do lãi suất mà còn bởi niềm tin nhà đầu tư chưa phục hồi, trong khi các vướng mắc pháp lý vẫn chưa được giải quyết triệt để.

Quan điểm này tương đồng với nhận định của Savills. Ông Troy Griffiths, Tổng Giám đốc Savills Việt Nam cho rằng, lãi suất tăng đang trực tiếp “siết thanh khoản”, buộc người mua chuyển sang trạng thái thận trọng và ưu tiên các sản phẩm có giá trị sử dụng thực.

Điểm đáng chú ý là dù giao dịch giảm mạnh, mặt bằng giá vẫn neo cao. DKRA ghi nhận giá sơ cấp tăng trung bình khoảng 4% so với cùng kỳ , trong khi một số khu vực hưởng lợi từ hạ tầng vẫn có xu hướng tăng rõ hơn. Điều này cho thấy thị trường chưa điều chỉnh về giá, mà đang điều chỉnh về thanh khoản – một dạng “đóng băng chọn lọc”.

Phân hóa rõ rệt: sản phẩm ở thực và vận hành tốt giữ nhịp thị trường

Trong bức tranh chung trầm lắng, một số phân khúc vẫn duy trì được sức chống chịu. Savills cho biết căn hộ vừa túi tiền có tỷ lệ hấp thụ cao hơn trung bình thị trường khoảng 10 điểm phần trăm, phản ánh nhu cầu ở thực vẫn là trụ đỡ chính.

Tương tự, phân khúc căn hộ dịch vụ ghi nhận công suất thuê lên tới 84% và giá thuê tiếp tục tăng, bất chấp nguồn cung giảm do quá trình thanh lọc dự án kém hiệu quả. Đây là minh chứng cho xu hướng “chất lượng thay thế số lượng”, khi dòng tiền tập trung vào các tài sản có khả năng khai thác thực.

Ở phân khúc thương mại, thị trường văn phòng duy trì công suất 88%, trong khi bán lẻ hưởng lợi từ tăng trưởng tiêu dùng (RSGS tăng 13%). Điều này cho thấy dòng vốn FDI và tiêu dùng nội địa vẫn đang tạo nền cho các phân khúc gắn với hoạt động kinh tế thực, trái ngược với sự suy yếu của thị trường đầu tư thứ cấp.

Báo cáo của HoREA cũng củng cố góc nhìn này khi cho rằng khả năng tiếp cận tín dụng đang trở nên khó khăn hơn trong năm 2026, với tăng trưởng tín dụng toàn hệ thống dự kiến khoảng 15%, thấp hơn năm trước. Điều này khiến cả doanh nghiệp và người mua nhà đều chịu áp lực dòng tiền lớn hơn.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) nhấn mạnh, các rào cản pháp lý và tín dụng đang là “điểm nghẽn kép” của thị trường. Việc tháo gỡ chưa đồng bộ khiến chính sách dù đã “mở” trên giấy nhưng chưa thực sự đi vào dòng tiền.

Triển vọng và bài toán chính sách: phục hồi sẽ không đồng đều

Tổng hợp các dữ liệu cho thấy thị trường TP.HCM trong năm 2026 khó có khả năng phục hồi đồng loạt. Thay vào đó, xu hướng phân hóa sẽ tiếp tục rõ nét theo ba trục chính.

Thứ nhất, phân hóa theo nhu cầu: sản phẩm phục vụ ở thực, giá hợp lý sẽ hồi phục sớm hơn so với sản phẩm đầu tư hoặc cao cấp.

Thứ hai, phân hóa theo năng lực chủ đầu tư: doanh nghiệp có quỹ đất sạch, pháp lý rõ ràng và khả năng tài chính tốt sẽ chiếm ưu thế trong chu kỳ mới.

Thứ ba, phân hóa theo khu vực: các khu vực hưởng lợi từ hạ tầng như vành đai, metro, sân bay Long Thành sẽ tiếp tục thu hút dòng tiền, thay vì khu vực nội đô đã bão hòa.

Tuy nhiên, để thị trường thực sự phục hồi, các chuyên gia cho rằng cần một số giải pháp mang tính cấu trúc.

Trước hết là cải thiện khả năng tiếp cận tín dụng cho cả doanh nghiệp và người mua nhà, đặc biệt là phân khúc nhà ở vừa túi tiền. Thứ hai là đẩy nhanh tháo gỡ pháp lý dự án – yếu tố đang khiến nguồn cung mới gần như “đóng băng”. Thứ ba là phát triển hạ tầng đồng bộ để mở rộng không gian đô thị, qua đó giảm áp lực giá tại khu vực trung tâm.

Quan trọng hơn, thị trường cần tái thiết niềm tin. Như khuyến nghị của HoREA, doanh nghiệp phải cam kết chất lượng sản phẩm và minh bạch thông tin, bởi “chất lượng là danh dự” không chỉ là khẩu hiệu mà là điều kiện sống còn trong giai đoạn sàng lọc hiện nay.

Trong ngắn hạn, áp lực lãi suất và tín dụng vẫn sẽ là lực cản chính. Nhưng về trung hạn, với nền tảng vĩ mô ổn định, dòng vốn FDI tích cực và nhu cầu ở thực lớn, thị trường bất động sản TP.HCM vẫn có cơ sở để phục hồi. Vấn đề không còn là “có phục hồi hay không”, mà là phục hồi theo hướng nào – và ai sẽ là người trụ lại sau cuộc sàng lọc này.