|

| Sự lệch pha không chỉ diễn ra giữa cung và cầu, mà còn giữa chính sách bất động sản và chính sách tiền tệ. Ảnh: An Nhiên |

Chính sách “mở đường”, nhưng thị trường chưa thể tăng tốc

Ngay từ đầu năm 2026, các động thái chính sách đã được triển khai với cường độ cao. Hàng loạt nghị định hướng dẫn thi hành Luật Đất đai, quy định về tiền sử dụng đất, đấu giá đất… được ban hành liên tiếp nhằm tháo gỡ điểm nghẽn pháp lý kéo dài nhiều năm.

Ở cấp địa phương, TP.HCM và các tỉnh vùng ven cũng đẩy nhanh xử lý thủ tục, rút ngắn thời gian phê duyệt dự án. Cùng lúc, hạ tầng tiếp tục đóng vai trò “đòn bẩy kỳ vọng” với các dự án như Metro số 2, cầu Cần Giờ, Phú Mỹ 2 hay nút giao An Phú đồng loạt đẩy nhanh tiến độ.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), quá trình tháo gỡ pháp lý đã đạt kết quả đáng kể khi khoảng 2.500 dự án trên cả nước được xử lý vướng mắc, riêng TP.HCM đã tháo gỡ 80 dự án tồn đọng. Đồng thời, hơn 423 khu đất với quy mô khoảng 5.320 ha đang được đưa vào thí điểm phát triển nhà ở thương mại, hứa hẹn gia tăng nguồn cung trong các năm tới.

Tuy nhiên, độ trễ là yếu tố không thể bỏ qua. Từ tháo gỡ pháp lý đến khi hình thành sản phẩm và hấp thụ được dòng tiền thường kéo dài nhiều năm. Điều này khiến chính sách dù “mở đường” nhanh, nhưng thị trường chưa thể “tăng tốc” ngay.

Tổng thể, thị trường bất động sản đầu năm 2026 đang hội tụ nhiều yếu tố tích cực từ chính sách, hạ tầng đến kinh tế vĩ mô. Tuy nhiên, các động lực này lại vận hành ở những nhịp khác nhau, khiến hiệu ứng lan tỏa chưa đủ mạnh.

Lãi suất neo cao, dòng tiền và cung – cầu cùng “lệch nhịp”

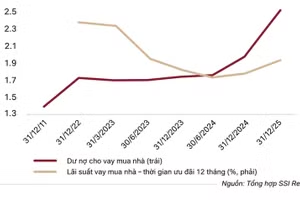

Theo báo cáo của DKRA Group, nguồn cung căn hộ tăng mạnh trong những tháng đầu năm, nhưng tỷ lệ hấp thụ chỉ quanh mức 40%, cho thấy sức cầu vẫn chưa theo kịp đà phục hồi của thị trường.

Nguyên nhân lớn nhất đến từ dòng tiền. Mặt bằng lãi suất huy động tiền gửi dân cư đã tăng rõ rệt trong tháng 3/2026, khi nhiều ngân hàng điều chỉnh thêm 1–2 điểm phần trăm so với cuối năm 2025. Thậm chí, một số nhà băng chào mức lãi suất 7–8%/năm cho các khoản tiền gửi kỳ hạn 6–12 tháng.

Xu hướng này không còn giới hạn ở nhóm ngân hàng nhỏ mà lan sang cả các ngân hàng quốc doanh, phản ánh áp lực thanh khoản mang tính hệ thống khi tăng trưởng tín dụng tiếp tục vượt tốc độ huy động. Trong bối cảnh cơ quan điều hành ưu tiên ổn định tỷ giá và duy trì chênh lệch lãi suất với USD, mặt bằng lãi suất được dự báo khó giảm trong ngắn hạn, chịu ảnh hưởng từ chính sách của Cục Dự trữ Liên bang Mỹ.

Ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Consulting cho rằng, tâm lý “phòng thủ” vẫn đang chi phối thị trường, khiến quyết định xuống tiền bị trì hoãn.

Bên cạnh yếu tố dòng tiền, một điểm nghẽn mang tính cấu trúc vẫn chưa được giải quyết là sự lệch pha giữa cung và cầu. Báo cáo của HoREA cho thấy, thị trường đang thiếu nghiêm trọng nhà ở giá phù hợp, trong khi nguồn cung chủ yếu tập trung ở phân khúc trung và cao cấp. Theo ông Lê Hoàng Châu, cần có cơ chế đủ mạnh để thúc đẩy phát triển nhà ở giá phù hợp, nếu không thị trường khó phục hồi bền vững.

Chính sách đi nhanh, doanh nghiệp vẫn thận trọng, trong khi dòng tiền lại dịch chuyển chậm. Sự lệch pha không chỉ diễn ra giữa cung và cầu, mà còn giữa chính sách bất động sản và chính sách tiền tệ. Trong khi các biện pháp tháo gỡ đang “mở cửa” cho thị trường, thì mặt bằng lãi suất cao lại trở thành lực cản lớn nhất đối với dòng tiền.

Dù vậy, trạng thái này phản ánh giai đoạn đầu của một chu kỳ phục hồi, khi nền tảng đang được thiết lập nhưng chưa đủ lực để tạo đột biến. Năm 2026, vì vậy, nhiều khả năng sẽ là năm bản lề của thị trường bất động sản.

Để thu hẹp độ lệch pha này, giới chuyên gia cho rằng, cần sự phối hợp đồng bộ hơn giữa chính sách bất động sản và chính sách tiền tệ. Trong đó, việc điều tiết mặt bằng lãi suất theo hướng linh hoạt, phù hợp với diễn biến lạm phát và tỷ giá sẽ đóng vai trò then chốt trong việc khơi thông dòng tiền cho thị trường.

Bên cạnh đó, các cơ chế thúc đẩy phát triển nhà ở giá phù hợp cần được triển khai thực chất hơn, từ ưu đãi tín dụng, quỹ đất đến thủ tục đầu tư, nhằm kéo nguồn cung về đúng nhu cầu ở thực. Ở góc độ doanh nghiệp, việc tái cấu trúc danh mục sản phẩm, giảm phụ thuộc vào phân khúc cao cấp và kiểm soát đòn bẩy tài chính cũng được xem là điều kiện cần để thích ứng với giai đoạn chi phí vốn cao.

Khi ba “mắt xích” gồm chính sách, dòng tiền và cơ cấu sản phẩm được điều chỉnh đồng bộ, thị trường bất động sản mới có thể chuyển từ trạng thái “tích lũy” sang “tăng tốc”.