(BĐT) - Dòng vốn đổ vào thị trường bất động sản đầu năm 2026 đang cho thấy sự thay đổi đáng kể trong khẩu vị đầu tư. Thay vì tìm đến các sản phẩm mang tính đầu cơ hoặc những dự án còn nhiều rủi ro pháp lý, dòng tiền từ tín dụng ngân hàng, vốn đầu tư trực tiếp nước ngoài (FDI) và các thương vụ mua bán, sáp nhập (M&A) đang tập trung vào những tài sản đã hoàn thiện pháp lý, có khả năng triển khai ngay hoặc tạo ra dòng tiền thực tế.

(BĐT) - Thị trường bất động sản đang bước vào cuộc dịch chuyển cấu trúc lớn. Làn sóng đầu cơ thổi giá phân khúc cao cấp dần nhường chỗ cho nhu cầu cư trú thực. Định hướng từ Trung ương cùng các hành động pháp lý tại TP.HCM đang định hình lại dòng tiền, hướng dòng vốn từ "nhà để đầu tư" sang "nhà để ở".

(BĐT) - Kênh tín dụng bất động sản đã đến điểm tới hạn, nên nhiều doanh nghiệp (DN) bất động sản (BĐS) đang phải chấp nhận trả lãi suất 2 con số để tìm vốn trên thị trường trái phiếu. Một số ý kiến cho rằng, DN nên hướng mạnh đến việc phát triển các dự án có khả năng tạo dòng tiền thực, nhằm giảm áp lực đi vay cũng như trông chờ nguồn tiền từ bên thứ ba hỗ trợ.

(BĐT) - Chính sách không tính dư nợ tín dụng nhà ở xã hội (NOXH) và khu công nghiệp vào dư nợ tín dụng bất động sản (BĐS) là bước hiện thực hóa chủ trương phân loại BĐS để áp dụng hạn mức tín dụng phù hợp. Bên cạnh đó, chính sách này góp phần tăng dư nợ tín dụng các phân khúc BĐS khác.

(BĐT) - Nhiều ngân hàng có tỷ trọng tín dụng kinh doanh bất động sản (BĐS) và xây dựng ở mức trên 40%, tốc độ tăng trưởng tín dụng BĐS của cả hệ thống ngân hàng cũng ở mức trên 40% trong năm qua. Từ đầu năm nay, cơ quan điều hành thực hiện chủ trương tiết giảm dòng vốn ngân hàng cho lĩnh vực BĐS khiến doanh nghiệp trong ngành phải xoay vốn từ các kênh khác, kể cả huy động vàng.

(BĐT) - Dòng vốn đang quay lại thị trường bất động sản rất mạnh, kéo theo nỗi lo giá đất leo thang và nguy cơ tái diễn chu kỳ sốt nóng. Bài toán hiện nay không chỉ là khơi thông nguồn lực, mà phải định hướng dòng tiền vào nhu cầu thực để kiểm soát rủi ro đầu cơ.

(BĐT) - Tín dụng, pháp lý và lệch pha cung – cầu tiếp tục là những vấn đề trung tâm của thị trường bất động sản được đặt ra tại phiên thảo luận “Gỡ nút thắt, khơi thông nguồn lực”, thuộc khuôn khổ Hội thảo “Thị trường bất động sản 2026: Vượt gió ngược - Đón chu kỳ mới”, diễn ra sáng 12/5 tại TP.HCM.

(BĐT) - Chủ trương phân loại bất động sản để áp hạn mức tín dụng phù hợp được kỳ vọng sẽ tạo điều kiện tái cấu trúc dòng vốn, hỗ trợ thị trường bất động sản tăng trưởng ổn định. Tuy nhiên, việc phân loại bất động sản cần được khảo sát, rà soát và đánh giá kỹ lưỡng với các tiêu chí cụ thể, minh bạch.

(BĐT) - Thị trường bất động sản bước vào năm 2026 với nhiều tín hiệu tích cực: hàng loạt dự án được tháo gỡ pháp lý, nguồn cung có dấu hiệu quay trở lại, và các chính sách mới bắt đầu đi vào thực tế. Tuy nhiên, từ góc nhìn người mua nhà – đặc biệt là người mua ở thực – một xu hướng đáng chú ý đang hình thành: họ không rời bỏ thị trường, nhưng đang có xu hướng trì hoãn quyết định xuống tiền.

(BĐT) - Dòng vốn hỗ trợ nhà ở xã hội (NOXH) đã có những chuyển biến tích cực về cả quy mô và mức lãi suất ưu đãi. Tuy nhiên, một nghịch lý đang tồn tại: dù lãi suất liên tục được điều chỉnh giảm, nhưng “cánh cửa” để người thu nhập thấp chạm tay vào ước mơ an cư vẫn còn đầy rẫy những rào cản và nỗi lo tài chính.

(BĐT) - Thị trường bất động sản đang đối mặt với tình trạng lệch pha cung cầu nghiêm trọng khi phân khúc cao cấp chiếm lĩnh phần lớn thị phần, trong khi nhà ở thương mại giá phù hợp – nhu cầu thực của đại đa số người dân – lại rơi vào cảnh khan hiếm kéo dài.

(BĐT) - Bộ Xây dựng đang lấy ý kiến về dự thảo Nghị quyết của Chính phủ nhằm kiểm soát và kiềm chế giá bất động sản, trong đó đề xuất giới hạn cho vay mua nhà ở thứ hai trở lên. Động thái này được cho là hướng tới mục tiêu ngăn đầu cơ, bình ổn thị trường, nhưng nhiều chuyên gia cảnh báo nếu áp dụng máy móc có thể khiến tín dụng đình trệ và thị trường bất động sản thêm khó phục hồi.

(BĐT) - Dư nợ tín dụng toàn hệ thống tăng tốc mạnh mẽ trong 6 tháng đầu năm 2025, vượt mốc 17,2 triệu tỷ đồng. Bất động sản (BĐS) tiếp tục là thỏi nam châm thu hút dòng vốn, chiếm gần 18,5% tổng dư nợ và chứng kiến mức tăng ấn tượng gấp 2,44 lần so với cuối năm 2024. Trong đó, tổ chức tín dụng dẫn đầu mảng cho vay kinh doanh BĐS có dư nợ vượt 220.000 tỷ đồng.

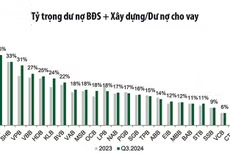

(BĐT) - Đến hết tháng 3/2025, dư nợ tín dụng kinh doanh bất động sản tăng 20% so với thời điểm cuối năm 2024. Một số ngân hàng có dư nợ tín dụng kinh doanh bất động sản chiếm tỷ trọng 25 - 30% tổng dư nợ tín dụng. Nhiều ý kiến cho rằng, đà tăng trưởng tín dụng bất động sản phù hợp với xu hướng phục hồi của thị trường tài sản này, song cần chú ý kiểm soát rủi ro và có định hướng nắn dòng vốn vào các lĩnh vực sản xuất, kinh doanh.

(BĐT) - Một số sự kiện nổi bật 24 giờ qua thu hút sự quan tâm của dư luận là metro Bến Thành - Tham Lương dự kiến khởi công cuối năm 2025; ông Trương Quốc Huy làm Bí thư Tỉnh ủy Hà Nam; ông Trần Trí Quang làm quyền Chủ tịch UBND tỉnh Đồng Tháp; Hà Nội sử dụng nước thải sau xử lý để bổ cập cho Hồ Tây…

(BĐT) - Thị trường bất động sản ấm lên với nhiều dự án được tháo gỡ ách tắc, số lượng sản phẩm mới tăng, chính sách hỗ trợ thanh toán linh hoạt, lãi suất thấp đã và đang thúc đẩy dòng chảy tín dụng bất động sản năm nay. Tuy nhiên, dư nợ ở mức hơn 3,15 triệu tỷ đồng và lượng trái phiếu đáo hạn lớn trong thời gian tới là những yếu tố đáng lưu ý đối với việc kiểm soát rủi ro tín dụng bất động sản.

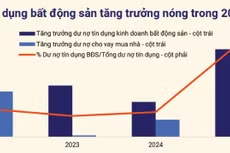

(BĐT) - Tín dụng bất động sản hiện chiếm trên 20% dư nợ của nền kinh tế, trong đó, tín dụng kinh doanh bất động sản tăng 29,18% so với cùng kỳ năm trước, một số ngân hàng có dư nợ tín dụng bất động sản lên đến 25 - 35% tổng dư nợ. Đó là những con số đáng lưu tâm trong bức tranh tín dụng 9 tháng đầu năm 2024.

(BĐT) - Các tổ chức tín dụng (TCTD) nhận định rủi ro tín dụng của các khoản vay tiếp tục “tăng” trong 6 tháng đầu năm 2024 và được dự báo tiếp tục xu hướng “tăng nhẹ” trong 6 tháng tới và cả năm 2024, nhưng tốc độ tăng dự báo chậm lại nhiều so với năm 2023.

(BĐT) - Mặc dù thị trường bất động sản vẫn còn rất khó khăn nhưng hoàn toàn có căn cứ để khẳng định chắc chắn về triển vọng phục hồi trở lại từ nửa cuối năm 2024 và tiếp tục tăng trưởng theo định hướng phát triển an toàn, lành mạnh, bền vững.

(BĐT) - Nguồn vốn tín dụng đổ vào lĩnh vực bất động sản (BĐS) trong 9 tháng đầu năm chiếm hơn 21% tổng dư nợ tín dụng, lãi suất cho vay đã giảm đáng kể. Tuy nhiên, các doanh nghiệp BĐS vẫn kêu khó tiếp cận vốn do điều kiện cho vay khắt khe, thủ tục kéo dài. Trong khi đó, phía ngân hàng khẳng định, sẵn sàng cấp tín dụng cho các dự án đủ điều kiện trên cơ sở thông tin minh bạch.