|

Tại cuộc họp với Ngân hàng Nhà nước (NHNN) cuối tháng 4/2026, Thủ tướng Chính phủ Lê Minh Hưng yêu cầu NHNN tính toán kỹ, kiểm soát và giám sát chặt chẽ việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro; trong đó nghiên cứu phân loại các loại hình bất động sản để quy định các hạn mức tín dụng phù hợp, khuyến khích phát triển nhà ở xã hội, các khu công nghiệp…

Về chính sách tín dụng chung, Thủ tướng yêu cầu điều hành tăng trưởng tín dụng linh hoạt, phù hợp với diễn biến, tình hình thực tế, gắn với đánh giá, nâng cao hiệu quả, chất lượng tín dụng với cơ cấu tín dụng hợp lý, hiệu quả, hướng dòng vốn tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng… Khẩn trương nghiên cứu, đề xuất sửa đổi quy định của pháp luật liên quan đến việc cấp tín dụng vượt giới hạn của các tổ chức tín dụng đối với các dự án chiến lược, trọng điểm quốc gia, gắn với tăng cường trách nhiệm của các tổ chức tín dụng trong kiểm soát chất lượng tín dụng và đánh giá hiệu quả của các dự án.

Số liệu từ NHNN cho biết, đến ngày 21/4/2026, dư nợ tín dụng đối với nền kinh tế đạt 19,31 triệu tỷ đồng, tăng 3,83% so với cuối năm 2025 và tăng 18,55% so với cùng kỳ 2025. Về cơ bản, cơ cấu tín dụng theo đúng định hướng, chỉ đạo của Chính phủ, Thủ tướng Chính phủ, NHNN, trong đó vốn tín dụng tiếp tục hướng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên; đồng thời tín dụng đối với các lĩnh vực tiềm ẩn rủi ro tiếp tục được kiểm soát.

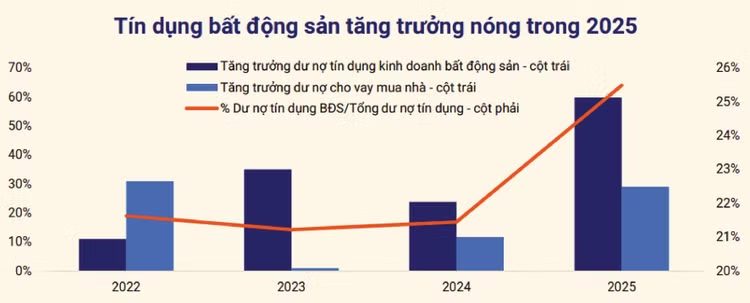

Ngay từ đầu năm 2026, NHNN đã phát tín hiệu sẽ kiềm chế đà tăng nóng của tín dụng bất động sản, tương đương tăng trưởng tín dụng toàn hệ thống năm 2026 ở mức 15%, qua đó thắt chặt khả năng tiếp cận vốn ngân hàng của các chủ đầu tư. Năm 2025, mức tăng trưởng tín dụng của cả hệ thống ngân hàng là hơn 19%, trong đó, tăng trưởng tín dụng của lĩnh vực bất động sản ở mức trên 24%.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), tín dụng bất động sản luôn tăng cao hơn tín dụng chung xuất phát từ nhu cầu của thị trường và đây là lĩnh vực có sức đóng góp lớn cho nền kinh tế. Do đó, thay vì kiểm soát tín dụng bất động sản theo cách “cào bằng” với tất cả phân khúc và loại hình thì chủ trương phân loại bất động sản để áp dụng hạn mức tín dụng là phù hợp, tạo điều kiện tái cấu trúc dòng vốn, hỗ trợ thị trường bất động sản tăng trưởng ổn định và bền vững.

Ông Châu đánh giá cao chỉ đạo chú trọng phân bổ tín dụng cho phân khúc bất động sản nhà ở xã hội và bất động sản khu công nghiệp. Tuy nhiên, Chủ tịch HoREA kiến nghị cách tiếp cận để phân loại cần có tính thực tiễn. Theo đó, cần khảo sát và rà soát kỹ các loại hình bất động sản và các dự án về cung cầu, triển vọng thị trường, khả năng kết nối. Chẳng hạn, trong bất động sản công nghiệp cũng có sản phẩm có tỷ lệ lấp đầy cao và ngược lại nhiều bất động sản công nghiệp có tính kết nối kém, khả năng phát triển yếu thì không nên ưu tiên tín dụng. Bên cạnh đó, các phân khúc bất động sản khác cần được đánh giá và phân loại dự án để phân bổ nguồn vốn tín dụng phù hợp.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho biết, những năm gần đây, bất động sản là lĩnh vực được nhiều ngân hàng ưa chuộng giải ngân bởi đây là lĩnh vực mang lại biên lợi nhuận (NIM) tốt khi thị trường tích cực và dễ thẩm định tài sản bảo đảm. Tuy nhiên, việc dồn nhiều vốn tín dụng cho bất động sản gây mất cân đối, thiếu công bằng cho các lĩnh vực khác.

Theo ông Linh, NHNN đã có một số chính sách điều tiết vốn cho lĩnh vực này, chẳng hạn, giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn, quy định hệ số rủi ro rất cao với tín dụng bất động sản. Tuy nhiên, trong lĩnh vực bất động sản, từng phân khúc và mỗi dự án cũng có mức độ rủi ro khác nhau. Việc quy chung một lĩnh vực bất động sản và giảm tỷ trọng tín dụng sẽ “bóp” nguồn vốn cho bất động sản có nhu cầu ở thực và bất động sản phục vụ cho phát triển kinh tế. Do đó, chủ trương phân loại bất động sản làm căn cứ phân bổ vốn là phù hợp, cần khảo sát và đánh giá kỹ từng phân khúc, dự án theo các tiêu chí cụ thể.

“Theo tôi, nên cân nhắc đưa ra cơ chế phân bổ tín dụng với các khoản vay mới trong lĩnh vực bất động sản. Với các khoản vay cũ, các ngân hàng cần số hóa cơ sở dữ liệu để phân loại và có lộ trình áp dụng cụ thể”, ông Linh nói.