|

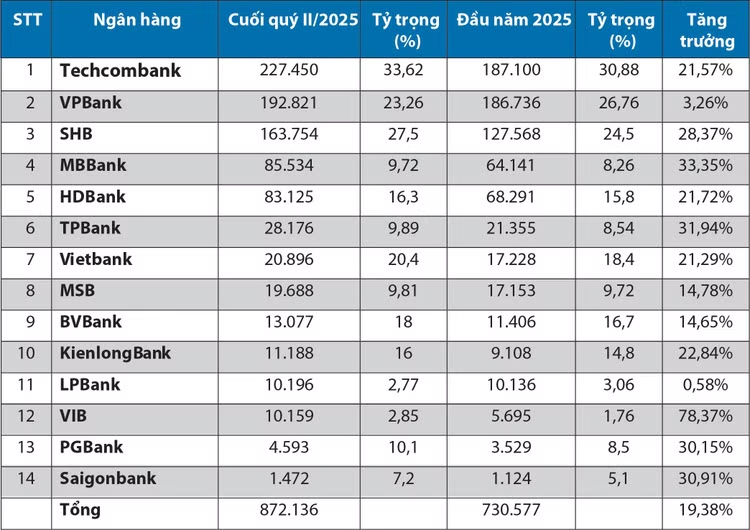

| Dư nợ cho vay bất động sản của 14 ngân hàng - Nguồn: Báo cáo tài chính doanh nghiệp. Đơn vị tính: tỷ đồng |

Theo số liệu của Ngân hàng Nhà nước (NHNN), tính đến ngày 30/6/2025, dư nợ tín dụng toàn hệ thống đạt trên 17,2 triệu tỷ đồng, tăng 9,9% so với cuối năm 2024. Trong đó, hoạt động kinh doanh BĐS chiếm khoảng 18,47%, tương ứng dư nợ khoảng 3,176 triệu tỷ đồng.

Thống kê từ 14 ngân hàng hạch toán chi tiết khoản mục cho vay kinh doanh BĐS (xem bảng), dư nợ lĩnh vực này tính đến cuối quý II/2025 ở mức 872.136 tỷ đồng, tăng 19,37% so với đầu năm 2025. Trong đó, 10/14 ngân hàng có tăng trưởng cho vay BĐS trên 20%, đứng đầu là Ngân hàng VIB với hơn 10.159 tỷ đồng, tăng 78,3% so với đầu năm 2025.

VIB là một trong những ngân hàng đẩy mạnh cho vay BĐS trong thời gian gần đây. Nếu như đầu năm 2024 dư nợ là 1.673 tỷ đồng thì đầu năm 2025 đã tăng lên 5.695 tỷ đồng (tăng 240%). Theo sau VIB là MBBank (tăng 33,3%), TPBank (tăng 31,9%), Saigonbank (tăng 30,9%), PGBank (tăng 30,1%).

Xét về số tuyệt đối, Techcombank, VPBank và SHB là 3 nhà băng có dư nợ cho vay mảng này lớn hơn 100.000 tỷ đồng. Cụ thể, Techcombank là ngân hàng đứng đầu với 227.450 tỷ đồng dư nợ cho vay kinh doanh BĐS, tăng 21,5% so với đầu năm 2025. Đây cũng là ngân hàng có tỷ trọng cho vay BĐS lớn nhất trong tổng dư nợ tính theo danh sách được thống kê (33,62%).

Tín dụng BĐS đóng vai trò hết sức quan trọng trong cấu trúc tín dụng của Techcombank khi dư nợ lĩnh vực này luôn chiếm tỷ trọng lớn trong tổng dư nợ tín dụng cho vay khách hàng. Tỷ trọng này ở thời điểm đầu năm 2024 lên tới 35,21%.

Xếp sau Techcombank là VPBank với dư nợ cho vay BĐS đạt 192.821,4 tỷ đồng, chiếm 23,26% tổng dư nợ cho vay của ngân hàng và tăng 3,25% so với đầu năm. SHB có dư nợ cho vay BĐS 163.754 tỷ đồng, tăng 28,3% so với đầu năm và chiếm 27,5% tổng dư nợ.

Hai ngân hàng có dư nợ cho vay trên 50.000 tỷ đồng là MBBank (85.534 tỷ đồng) và HDBank (83.125 tỷ đồng). Một số ngân hàng như: TPBank, Vietbank, MSB, BVBank, KienlongBank, LPBank và VIB cho vay BĐS trên 10.000 tỷ đồng. Các ngân hàng PGBank, Saigonbank cho vay kinh doanh BĐS ở mức thấp, dưới 5.000 tỷ đồng.

Tại sự kiện "Gặp gỡ nhà đầu tư cá nhân - công bố kết quả kinh doanh 6 tháng đầu năm 2025" của Techcombank, ông Nguyễn Anh Tuấn - Giám đốc Khối Ngân hàng bán lẻ - đã chia sẻ những góc nhìn chuyên sâu về thị trường BĐS và chiến lược của Ngân hàng. Ông cho biết, đối với mảng cho vay mua nhà, tăng trưởng tín dụng của Techcombank thời gian qua vẫn đạt kết quả tích cực. Điều này là nhờ Ngân hàng liên tục tối ưu hóa chi phí, từ đó đưa ra mức lãi suất cạnh tranh và phù hợp với khách hàng, hiện dao động từ 6,6% đến 7,5%, tùy thuộc vào kỳ hạn vay và thời gian hỗ trợ lãi suất.

"Tỷ lệ nợ xấu (NPL) đối với khoản vay mua nhà luôn được kiểm soát chặt chẽ ở mức 2%. Chúng tôi ưu tiên lựa chọn tài sản đảm bảo ngay từ khâu thẩm định ban đầu, cùng với quy trình xử lý hiệu quả, giúp giảm thiểu rủi ro và tỷ lệ tổn thất trên các khoản vay", ông Tuấn nhấn mạnh.

Trước tốc độ đô thị hóa tại Hà Nội và TP. Hồ Chí Minh, nhu cầu sở hữu nhà ở vẫn duy trì ở mức rất cao, không chỉ từ những khách hàng mua nhà lần đầu để an cư mà còn từ giới đầu tư muốn sở hữu tài sản lâu dài. Techcombank nhận định, giá nhà tăng thời gian qua chủ yếu do nguồn cung chưa đáp ứng kịp nhu cầu thị trường, đặc biệt là các phân khúc trung cấp và cận cao cấp.

Theo ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, số liệu của NHNN cho thấy tín dụng đang chảy mạnh vào lĩnh vực BĐS. Nguyên nhân có thể đến từ mục tiêu tăng trưởng tín dụng của NHNN đầu năm là 16% và kỳ vọng về sự hồi phục của thị trường BĐS. Tuy nhiên, cần kiểm soát chặt rủi ro từ hoạt động này. Thứ nhất, giá nhà đang ở mức rất cao, đặc biệt là tại các thành phố lớn, có thể làm suy giảm khả năng thanh khoản. Thứ hai, cần điều tiết vốn tín dụng chảy vào thị trường BĐS sơ cấp như hoạt động xây dựng, thay vì mua đi bán lại trên thị trường thứ cấp, có thể tạo ra bong bóng tài sản.