|

| Nguồn: VBMA, NHNN, NHTM, VCBS tổng hợp |

Tổng kết về tình hình thị trường bất động sản năm 2024, Bộ Xây dựng cho biết, nguồn cung bất động sản sau một thời gian hạn chế đã chuyển biến tích cực với hàng loạt dự án cũ được tái khởi động, dự án mới mở bán; lượng giao dịch đối với loại hình căn hộ chung cư, nhà ở riêng lẻ và đất nền có xu hướng tăng. Việc lãi suất ngân hàng được điều chỉnh giảm, các chủ đầu tư đưa ra nhiều chính sách có lợi cho người mua nhà đã gia tăng niềm tin khách hàng, thanh khoản trên thị trường được cải thiện.

Tính đến hết quý III/2024, có 50 dự án nhà ở thương mại hoàn thành, bằng 86,21% so với cùng kỳ năm 2023; 76 dự án được cấp phép mới với quy mô khoảng 38.701 căn, bằng 108,57% so với cùng kỳ năm 2023; 192 dự án đủ điều kiện bán nhà ở hình thành trong tương lai với quy mô khoảng 59.336 căn, bằng 102,1% so với cùng kỳ năm 2023.

Báo cáo khảo sát về giá của một số tổ chức nghiên cứu thị trường cho thấy, trong năm 2024, giá bất động sản tại một số địa phương có xu hướng tăng, đặc biệt tại TP. Hà Nội, TP.HCM và các đô thị lớn. Giá căn hộ chung cư tại Hà Nội tiếp tục tăng ở cả dự án mới và cũ, mặt bằng giá dự án mới đã tăng khoảng 6% theo quý và 25% theo năm.

Theo số liệu từ Ngân hàng Nhà nước, đến cuối quý III/2024, dư nợ tín dụng bất động sản đạt 3,15 triệu tỷ đồng, tăng 9,15% so với đầu năm. Trong đó, dư nợ tín dụng bất động sản với mục đích tự sử dụng đạt 1,88 triệu tỷ đồng, tăng 4,62%. Dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 1,274 triệu tỷ đồng, tăng 29,18% so với cùng kỳ năm trước.

Công ty Chứng khoán VCBS nhận định, thị trường sôi động trở lại nhờ sự xuất hiện của một số dự án mới chủ yếu thuộc phân khúc cao cấp có hạ tầng và tiện ích tốt, thu hút dòng tiền đầu tư sau thời gian dài trầm lắng. Nhóm nghiên cứu dự báo, tín dụng cho vay mua nhà dự kiến tiếp tục hồi phục với mức tăng trưởng khoảng 15% cho năm 2025, ở cả phân khúc bất động sản sơ cấp và thứ cấp khi nguồn cung tiếp tục được bổ sung mạnh.

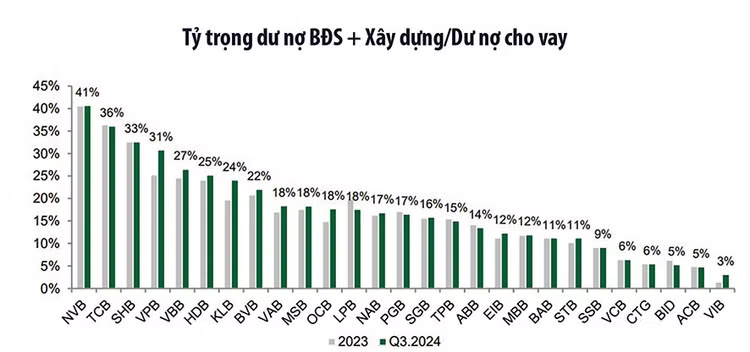

Đối với tín dụng kinh doanh bất động sản, dư nợ với doanh nghiệp kinh doanh bất động sản tăng trưởng mạnh trong khi tín dụng cấp cho lĩnh vực xây dựng, đặc biệt là xây dựng hạ tầng tăng khiêm tốn do tiến độ giải ngân vốn đầu tư công chưa đạt kỳ vọng. Các ngân hàng có tỷ trọng dư nợ bất động sản và xây dựng trên 20% bao gồm Ngân hàng TMCP Quốc Dân, Techcombank, SHB, VPBank, VietBank, HDBank, KienlongBank, BVBank.

VCBS dự báo tín dụng bất động sản và xây dựng sẽ tăng trưởng khả quan trong năm 2025 nhờ thị trường bất động sản tiếp đà hồi phục và các khó khăn về pháp lý dần được tháo gỡ, thúc đẩy các dự án hạ tầng giao thông và nhà ở xã hội. Các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh bất động sản để gia tăng nguồn cung bất động sản trong tương lai, từ đó thúc đẩy cầu vay mua nhà để ở/đầu tư. Tuy nhiên, một phần tín dụng sẽ được giải ngân cho các doanh nghiệp bất động sản cần nguồn tài chính với mục đích tái cấu trúc nợ khi lượng lớn trái phiếu doanh nghiệp đáo hạn vào 2025 – 2026. Đây là yếu tố cần theo dõi trong thời gian tới.

Về phát hành trái phiếu doanh nghiệp bất động sản, Bộ Xây dựng cho biết, lũy kế 11 tháng đầu năm 2024, tổng giá trị trái phiếu doanh nghiệp riêng lẻ phát hành đạt hơn 349,3 nghìn tỷ đồng, tăng 48% so với cùng kỳ năm trước. Tuy không có thống kê chi tiết, nhưng nhiều ý kiến cho rằng bên mua trái phiếu chủ yếu là các ngân hàng. Theo tính toán của FiinRatings, số dư trái phiếu bất động sản đến hạn năm 2024 là 60.000 tỷ đồng và năm 2025 ước tính lên tới 135.000 tỷ đồng.

TS. Nguyễn Hữu Huân, giảng viên Đại học Kinh tế TP.HCM cho rằng, việc cấp tín dụng để doanh nghiệp bất động sản đảo nợ trái phiếu rất có thể xảy ra và là điều đáng ngại bởi có thể dẫn đến nguồn vốn tín dụng không vào được hoạt động sản xuất kinh doanh và có nguy cơ trở thành nợ xấu. Tuy nhiên, việc kiểm soát dòng vốn tín dụng sẽ không dễ dàng bởi các doanh nghiệp vẫn có thể vay nợ nếu có tài sản bảo đảm. Do đó, ông Huân kiến nghị, cần có sự kiểm tra và giám sát chặt chẽ mục đích sử dụng vốn vay, thực thi chế tài với các vi phạm để giảm rủi ro cho vốn tín dụng, đồng thời, tiếp tục thực hiện tốt các giải pháp tháo gỡ khó khăn cho thị trường bất động sản.

Theo TS. Vũ Đình Ánh, chuyên gia kinh tế, tín dụng bất động sản ở mức 21% tổng dư nợ, tương ứng với 3,15 triệu tỷ đồng là con số rất lớn. Đáng chú ý, nhiều ngân hàng thương mại dành tỷ trọng tín dụng bất động sản lên đến 25 - 35% tổng dư nợ. “Con số tín dụng bất động sản có thể chưa đầy đủ bởi nhiều khoản vay mua nhà được ẩn dưới vay tiêu dùng. Tôi từng vay để mua bất động sản, nhưng trong hợp đồng lại ghi là mua tranh đá quý. Do đó, cần chú trọng kiểm soát rủi ro từ lĩnh vực này”, ông Ánh nhấn mạnh.

Thủ tướng Chính phủ Phạm Minh Chính vừa ký Công điện số 135/CĐ-TTg ngày 16/12/2024 về tiếp tục tăng cường các giải pháp điều hành lãi suất, tín dụng. Tại Công điện, Thủ tướng yêu cầu Ngân hàng Nhà nước chủ trì, phối hợp với các cơ quan liên quan chỉ đạo các tổ chức tín dụng tập trung tín dụng vào lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế truyền thống như đầu tư, tiêu dùng, xuất khẩu…; kiểm soát chặt chẽ tín dụng đối với lĩnh vực rủi ro, bảo đảm hoạt động tín dụng an toàn, hiệu quả; tăng cường hơn nữa việc thanh tra, kiểm tra, kiểm soát hoạt động cấp tín dụng của các tổ chức tín dụng; kịp thời xử lý nghiêm theo quy định pháp luật các trường hợp vi phạm.