|

| Vấn đề lớn nhất hiện nay không hẳn là thiếu vốn mà là dòng vốn đang bị “kẹt” tại các dự án vướng pháp lý kéo dài nhiều năm |

Dòng vốn đang trở lại và nguy cơ tái diễn chu kỳ tăng nóng

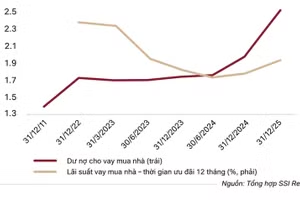

Cùng với đà phục hồi của nền kinh tế và hàng loạt chính sách tháo gỡ pháp lý, thị trường bất động sản đang ghi nhận sự cải thiện rõ hơn về dòng tiền. Dư nợ tín dụng bất động sản đến cuối năm 2025 ước đạt khoảng 4,7 triệu tỷ đồng, tăng 36% so với cuối năm trước, cao hơn đáng kể mức tăng trưởng tín dụng chung của nền kinh tế.

Không chỉ tín dụng ngân hàng, kênh trái phiếu doanh nghiệp cũng sôi động trở lại. Trong 4 tháng đầu năm 2026, doanh nghiệp bất động sản phát hành gần 39.800 tỷ đồng trái phiếu, chiếm khoảng 51% tổng lượng phát hành toàn thị trường. Bên cạnh đó, dòng vốn FDI và vốn tư nhân cũng có tín hiệu cải thiện khi số doanh nghiệp bất động sản thành lập mới tăng mạnh cả về số lượng lẫn quy mô vốn đăng ký.

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, cho rằng thị trường đang có nhiều điều kiện thuận lợi hơn nhờ môi trường pháp lý dần được tháo gỡ, đầu tư công tăng tốc và hạ tầng tiếp tục được thúc đẩy mạnh.

Theo ông Lực, việc khơi thông dòng vốn là cần thiết bởi thị trường hiện vẫn còn hàng nghìn dự án bị đình trệ do vướng pháp lý hoặc thiếu thanh khoản. Chính phủ hiện đang chỉ đạo tháo gỡ cho khoảng 3.338 dự án với quy mô vốn gần 3,35 triệu tỷ đồng.

Tuy nhiên, cùng với đà phục hồi của dòng tiền là áp lực kiểm soát rủi ro ngày càng lớn, nhất là khi giá bất động sản tại nhiều khu vực đang tăng nhanh trở lại.

Dữ liệu từ nhóm nghiên cứu BIDV chỉ rõ, giá bất động sản giai đoạn 2019 - 2024 đã tăng khoảng 59%, riêng năm 2025 tiếp tục tăng thêm từ 10 - 30% tùy phân khúc. Giá chung cư tại Hà Nội và TP.HCM tăng bình quân 20 - 30% chỉ trong vòng một năm.

Trong khi đó, khả năng tiếp cận nhà ở của người dân ngày càng thu hẹp. Hiện người Việt phải mất trung bình hơn 30 năm thu nhập để mua một căn hộ, cao hơn đáng kể so với nhiều quốc gia trong khu vực.

Đáng chú ý, dòng tiền trên thị trường hiện vẫn có xu hướng tập trung vào phân khúc cao cấp và các khu vực có thông tin quy hoạch, hạ tầng, trong khi nhà ở vừa túi tiền tiếp tục khan hiếm.

Ông Nguyễn Phạm Hữu Hậu, chuyên gia tài chính - bất động sản, cho rằng đây là dấu hiệu cần được theo dõi chặt chẽ bởi nếu dòng vốn tiếp tục chảy mạnh vào hoạt động đầu cơ thay vì nhu cầu ở thực, thị trường rất dễ quay lại vòng xoáy tăng nóng như các giai đoạn trước.

Một trong những vấn đề lớn của thị trường hiện nay là sự lệch pha cung - cầu kéo dài nhiều năm. Trong khi nguồn cung căn hộ cao cấp liên tục gia tăng thì phân khúc nhà ở vừa túi tiền và nhà ở xã hội lại phát triển chậm, khiến giá nhà ngày càng xa khả năng chi trả của số đông người dân.

Ông Hậu lưu ý, nếu không định hướng lại dòng vốn vào các phân khúc phục vụ nhu cầu thực, việc bơm thêm tín dụng có thể tiếp tục đẩy giá tài sản lên cao thay vì tạo ra thanh khoản bền vững cho thị trường.

Cần tháo gỡ pháp lý để giải phóng nguồn lực, định hướng dòng tiền

Ở góc độ doanh nghiệp, nhiều ý kiến thừa nhận, vấn đề lớn nhất hiện nay không hẳn là thiếu vốn mà là dòng vốn đang bị “kẹt” tại các dự án vướng pháp lý kéo dài nhiều năm.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội bất động sản TP.HCM, khẳng định rằng nếu tháo gỡ được các dự án tồn đọng, thị trường sẽ có thêm nguồn cung mới, giúp cải thiện thanh khoản và giảm áp lực tăng giá nhà ở.

"Việc xử lý các dự án ách tắc không chỉ hỗ trợ doanh nghiệp mà còn giúp khơi thông nguồn lực cho nền kinh tế, hạn chế tình trạng lãng phí đất đai kéo dài", ông Châu nhấn mạnh.

Nhiều doanh nghiệp hiện cũng bắt đầu chuyển hướng sang chiến lược thận trọng hơn, tập trung tái cấu trúc danh mục đầu tư, kiểm soát dòng tiền và ưu tiên các dự án có pháp lý hoàn chỉnh thay vì mở rộng quỹ đất dàn trải như giai đoạn trước.

Giới chuyên gia nhận định, bài học lớn nhất từ các chu kỳ trước là dòng vốn bất động sản nếu không được kiểm soát phù hợp sẽ nhanh chóng chuyển thành dòng tiền đầu cơ.

Hiện nay, thị trường vẫn phụ thuộc lớn vào tín dụng ngân hàng và trái phiếu doanh nghiệp, trong khi các kênh vốn dài hạn như quỹ đầu tư tín thác bất động sản (REITs), quỹ nhà ở hay chứng khoán hóa bất động sản vẫn phát triển chậm.

Trong khi đó, áp lực trái phiếu doanh nghiệp đáo hạn vẫn ở mức lớn. Riêng năm 2026 sẽ có khoảng 204.000 tỷ đồng trái phiếu đến hạn, trong đó doanh nghiệp bất động sản chiếm khoảng 61%.

Theo TS. Cấn Văn Lực, thay vì mở rộng tín dụng đại trà, chính sách hiện nay cần ưu tiên dòng vốn cho các dự án có pháp lý minh bạch, phục vụ nhu cầu ở thực, nhà ở xã hội và nhà ở vừa túi tiền.

Bên cạnh đó, việc xây dựng cơ sở dữ liệu đất đai, siết đấu giá đất, tăng minh bạch giao dịch và kiểm soát tình trạng “thổi giá” cũng được xem là những giải pháp quan trọng nhằm hạn chế nguy cơ hình thành bong bóng mới.

Giới phân tích cho hay, bất động sản vẫn là lĩnh vực có vai trò lớn đối với tăng trưởng kinh tế khi liên quan trực tiếp tới hàng chục ngành nghề khác như xây dựng, vật liệu, tài chính và lao động. Vì vậy, việc khơi thông dòng vốn là cần thiết. Tuy nhiên, nếu dòng tiền tiếp tục chảy lệch vào đầu cơ thay vì nhu cầu thực, thị trường rất dễ quay lại vòng xoáy tăng nóng như các giai đoạn trước.

Bài toán hiện nay vì thế không còn là “có bơm vốn hay không”, mà là làm sao để dòng vốn được dẫn dắt đúng hướng, đi cùng với minh bạch hóa thị trường và tái cấu trúc nguồn cung theo nhu cầu thực.