|

| 25 ngân hàng thương mại không phải tính phần dư nợ tín dụng tăng thêm so với cuối năm 2025 của các dự án nhà ở xã hội, khu công nghiệp và khu chế xuất vào tổng dư nợ tín dụng bất động sản giai đoạn từ ngày 1/1 đến hết 31/12/2026. Ảnh: Tuấn Anh |

Tuy nhiên, với hiệu lực thực thi 1 năm cho thấy đây là chính sách mang tính tạm thời, cần phát triển các kênh huy động vốn khác để bảo đảm nguồn vốn trung và dài hạn cho lĩnh vực BĐS nói chung, nguồn vốn cho NOXH và khu công nghiệp nói riêng.

Ngày 29/5/2026 Ngân hàng Nhà nước (NHNN) ban hành Công văn 4551/NHNN-CSTT về tăng trưởng tín dụng 2026. Theo đó, để tạo điều kiện cho các tổ chức tín dụng (TCTD) trong việc cấp tín dụng đối với một số loại hình BĐS phù hợp với chủ trương, chính sách của các cấp có thẩm quyền về phát triền thị trường BĐS và phát triển kinh tế - xã hội, NHNN thông báo kể từ 1/1/2026 đến hết 31/12/2026, các TCTD không phải tính phần dư nợ tín dụng tăng thêm so với cuối năm 2025 đối với NOXH và khu công nghiệp, khu chế xuất khi xác định mức tăng trưởng tín dụng BĐS.

Chủ trương này phù hợp với yêu cầu của Thủ tướng Chính phủ Lê Minh Hưng tại cuộc họp với NHNN cuối tháng 4/2026 về việc tính toán kỹ, kiểm soát và giám sát chặt chẽ việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro; trong đó nghiên cứu phân loại các loại hình BĐS để quy định các hạn mức tín dụng phù hợp, khuyến khích phát triển NOXH và các khu công nghiệp…

Không chỉ hỗ trợ thêm vốn cho BĐS NOXH, khu công nghiệp, chính sách này còn góp phần mở thêm “van” tín dụng cho BĐS các lĩnh vực khác. Bởi lẽ, đầu năm 2026, NHNN yêu cầu các TCTD kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực BĐS năm 2026 không vượt quá tốc độ tăng trưởng tín dụng chung và định hướng mục tiêu tăng trưởng tín dụng cả năm 2026 ở mức 15%, thấp hơn đáng kể so với mức hơn 19% của năm 2025.

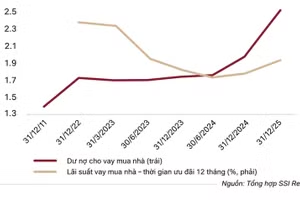

Điểm đáng chú ý khác, chính sách nới dư nợ tín dụng này được áp dụng với 25 ngân hàng thương mại. Trong đó, có các ngân hàng thương mại hiện có dư nợ tín dụng BĐS ở mức cao. Tại Ngân hàng Kiên Long, tỷ trọng cho vay kinh doanh BĐS và xây dựng là hơn 42,1 nghìn tỷ đồng, chiếm 57,5% tổng dư nợ. Con số này tại Ngân hàng SHB là gần 302 nghìn tỷ đồng, tương ứng hơn 48% tổng dư nợ. Một số ngân hàng khác có tỷ trọng tín dụng kinh doanh BĐS và xây dựng ở mức cao như: BVBank ghi nhận tỷ trọng 35,1%; Techcombank ở mức 30,6%... Số liệu từ Bộ Xây dựng cho biết, đến ngày 28/2/2026, tổng dư nợ tín dụng phục vụ hoạt động kinh doanh BĐS đạt khoảng 2,235 triệu tỷ đồng, tăng 43% so với cùng kỳ năm trước.

Trong số các ngân hàng không thuộc diện này, có 3 ngân hàng nhận chuyển giao bắt buộc các ngân hàng yếu kém, gồm: VCB, MB, HDBank. Các ngân hàng này đã được ưu tiên hạn mức tăng trưởng tín dụng cả năm cao hơn mặt bằng chung của hệ thống ngân hàng. Trong khi đó, VPBank là ngân hàng nhận chuyển giao bắt buộc ngân hàng GPBank, vừa được ưu tiên tăng trưởng tín dụng cao hơn mặt bằng chung lại vừa được áp dụng chính sách không tính dư nợ tín dụng BĐS NOXH, khu công nghiệp vào tín dụng BĐS. Hết quý I/2026, VPBank ghi nhận tăng trưởng tín dụng 10,2%; nợ xấu ở mức 3,58%. Trong đó, dư nợ tín dụng xây dựng, kinh doanh BĐS chiếm tỷ trọng 28,6% tổng dư nợ. Nếu tính cả cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở, dư nợ tín dụng chiếm đến hơn 42% tổng dư nợ.

Ngân hàng PGBank và Ngân hàng NCB cũng không thuộc diện này. PGBank là ngân hàng hiếm hoi có tăng trưởng tín dụng trong quý I/2026 ghi nhận mức âm (-4,2%), nợ xấu của PGBank đến hết quý I/2026 ở mức hơn 4%. Ngân hàng NCB có dư nợ tín dụng quý I/2026 tăng đến gần 20%, nợ xấu ghi nhận mức 7,2%.

Theo TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM, việc NHNN cho phép loại trừ dư nợ tăng thêm đối với NƠXH, khu công nghiệp khỏi giới hạn kiểm soát tín dụng BĐS phù hợp với chủ trương của Chính phủ và NHNN là phân loại BĐS để cấp tín dụng phù hợp. Mặt khác, chính sách này cho thấy NHNN ưu tiên tín dụng cho các phân khúc BĐS có nhu cầu thực gồm NOXH, khu công nghiệp.

Tuy nhiên, theo ông Linh, việc thực thi chính sách trong 1 năm cho thấy tính thận trọng trong triển khai tín dụng BĐS và đây chỉ là giải pháp phù hợp trong ngắn hạn. Mặt khác, bên cạnh việc dựa vào tín dụng, cần đa dạng kênh huy động vốn cho lĩnh vực BĐS nói chung và BĐS khu công nghiệp, NOXH, bởi nguồn vốn ngắn hạn không nên trở thành kênh cấp vốn chủ lực cho các dự án mang tính trung và dài hạn. Ở khía cạnh khác, theo ông Linh, cần đẩy nhanh thủ tục pháp với các dự án NOXH và có cơ chế kiểm soát việc thực hiện chính sách, bảo đảm công khai, minh bạch.