|

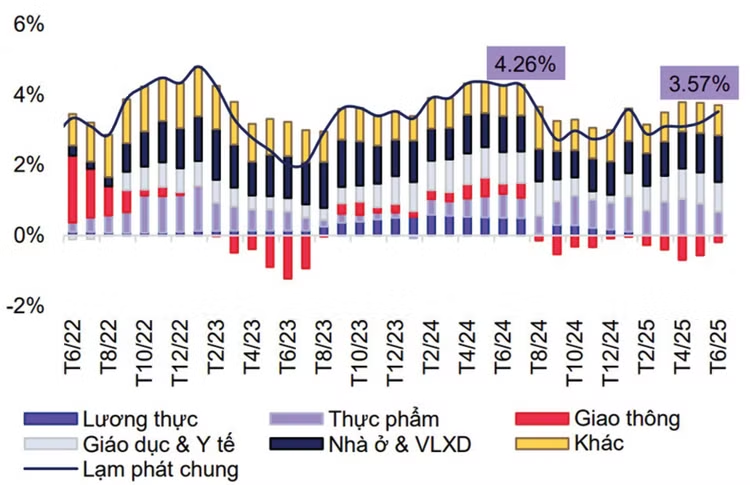

| Đóng góp của các nhóm hàng vào tăng trưởng CPI (%). Nguồn: Cục Thống kê; MBS Research |

Chỉ số giá tiêu dùng (CPI) bình quân 6 tháng đầu năm 2025 tăng 3,27% so với cùng kỳ năm 2024 với áp lực tăng chủ yếu ghi nhận tại nhóm hàng ăn và dịch vụ ăn uống, cũng như nhóm nhà ở, điện nước, chất đốt.

Tại báo cáo kinh tế vĩ mô mới đây, Ngân hàng Standard Chartered hạ dự báo lạm phát của Việt Nam trong năm 2025 xuống 3,5%, từ mức 3,8% dự báo trước đó. Theo ngân hàng này, lạm phát đã chững lại trong những tháng gần đây, với lạm phát toàn phần duy trì dưới ngưỡng 4,0% so với cùng kỳ trong tháng thứ 11 liên tiếp tính tới tháng 6. Xu hướng này có thể hạn chế dư địa nới lỏng tiền tệ hơn nữa và thúc đẩy các nhà hoạch định chính sách duy trì lập trường trung lập hơn. Tuy nhiên, theo Standard Charterd, rủi ro lạm phát vẫn hiện hữu, đặc biệt từ phía cầu.

Nhóm nghiên cứu của Công ty CP Chứng khoán MB (MBS) dự báo, CPI bình quân năm 2025 tăng 3,5% so với năm 2024, thấp hơn mức mục tiêu 4,5 - 5% của Chính phủ nhờ một số yếu tố thuận lợi. Đó là, giá dầu được dự báo ở mức 70 USD/thùng trong năm 2025, thấp hơn so với mức 77 - 82 USD/thùng trong năm 2024. Áp lực giá lương thực được kỳ vọng hạ nhiệt nhờ nguồn cung dồi dào sau khi Ấn Độ dỡ bỏ lệnh cấm xuất khẩu gạo; tuy nhiên, mức tác động có thể sẽ không quá lớn do mức giảm của giá gạo phần nào sẽ bù trừ với mức tăng mạnh của giá thịt lợn. Bên cạnh đó, chỉ số nhóm giáo dục dự kiến giảm nhẹ nhờ chính sách miễn học phí cho học sinh từ bậc mầm non đến trung học phổ thông trên toàn quốc trong năm học 2025 - 2026.

Ở chiều tác động ngược lại, theo MBS, giá bán lẻ điện dự kiến tiếp tục tăng trong năm nay khi nguồn cung cho các nguồn điện giá rẻ đang khan dần khiến Tập đoàn Điện lực Việt Nam (EVN) phải chuyển qua tập trung phát triển nguồn điện mới theo Quy hoạch điện VIII, trong đó có nguồn điện sử dụng năng lượng tái tạo - loại hình có giá thành cao, đòi hỏi huy động lượng vốn lớn. Ngoài ra, việc nhu cầu xây dựng tăng cao cùng với các biện pháp áp thuế dự kiến sẽ khiến giá thép xây dựng tăng 3% trong năm nay. Thêm vào đó, xung đột địa chính trị lan rộng và khả năng thay đổi chính sách của Mỹ có thể làm gián đoạn chuỗi cung ứng, đẩy giá hàng hóa tăng cao, từ đó làm gia tăng nguy cơ lạm phát nhập khẩu.

TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế Tài chính (Học viện Tài chính) dự báo, áp lực lạm phát trong nửa cuối năm 2025 sẽ không lớn hơn nhiều so với mức trung bình của giai đoạn 2015 - 2024 do các yếu tố tác động tăng/giảm đan xen.

Theo tính toán của ông Độ, với giả định CPI trong 6 tháng cuối năm 2025 tăng trung bình 0,27%/tháng, tương đương mức tăng trung bình trong 6 tháng cuối năm của giai đoạn 2015 - 2024, lạm phát trung bình cả năm 2025 được dự báo ở mức 3,4%. Trong trường hợp căng thẳng thương mại giữa Mỹ và các đối tác lớn kéo dài và dẫn đến suy thoái kinh tế toàn cầu, giá các hàng hóa cơ bản giảm mạnh, lạm phát trung bình cả năm 2025 có thể chỉ ở mức 3%.

Bối cảnh kinh tế kém thuận lợi đối với xuất khẩu và tăng trưởng GDP sẽ giúp kiềm chế lạm phát tại Việt Nam trong nửa cuối năm 2025. Năm 2025 nhiều khả năng sẽ là năm thứ 11 liên tiếp Việt Nam kiểm soát thành công lạm phát ở mức dưới 4%. Mặc dù lạm phát trung bình cả năm 2025 được dự báo xoay quanh mức 3,4%, các áp lực từ tỷ giá và tăng trưởng tín dụng đến lạm phát cần được theo dõi sát sao để có chính sách kiểm soát lạm phát phù hợp trong năm 2026.

Tuy nhiên, ông Độ cho rằng, điều đáng lo ngại là 2 rủi ro mang tính nền tảng đang tích tụ, gồm chênh lệch lãi suất USD - VND và đà tăng cung tiền từ tín dụng. Chênh lệch lãi suất giữa USD và VND cao sẽ tiếp tục tạo sức ép lên tỷ giá. Bên cạnh đó, các chính sách thuế quan từ Mỹ vẫn chưa rõ ràng, trong khi thuế nhập khẩu với hàng hóa Việt Nam có khả năng cao hơn trước khiến xuất khẩu gặp khó, gây thêm sức ép tỷ giá và tiềm ẩn nguy cơ “nhập khẩu lạm phát”.

Về cung tiền, tăng trưởng tín dụng năm 2025 định hướng ở mức 16%, đồng thời Chính phủ yêu cầu Ngân hàng Nhà nước duy trì mặt bằng lãi suất thấp để hỗ trợ mục tiêu tăng trưởng GDP 8%. Theo ông Độ, điều này đồng nghĩa với việc cung tiền nhiều khả năng sẽ tăng nhanh hơn tốc độ tăng GDP danh nghĩa, một yếu tố có thể làm giá cả tăng trong thời gian tới. Do đó, bên cạnh các giải pháp điều tiết cung - cầu thị trường hàng hóa, cần lường trước tác động của mức độ tăng cung tiền với lạm phát để có giải pháp ứng phó và kiểm soát phù hợp, hiệu quả.

TS. Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách của Thủ tướng cho rằng, áp lực lạm phát có thể gia tăng mạnh hơn trong 6 tháng cuối năm 2025 do cả yếu tố chi phí đẩy và cầu kéo. Về chi phí đẩy, giá hàng hóa nhập khẩu cao hơn do Mỹ có thể áp mức thuế cao hơn trước khiến chi phí sản xuất - kinh doanh tăng. Về cầu kéo, tăng trưởng tín dụng ở mức cao sẽ tác động bất lợi đến nỗ lực kiểm soát lạm phát thấp.

Tuy nhiên, vị chuyên gia này cho rằng, CPI bình quân cả năm 2025 có thể tăng 4 - 4,5%, cao hơn năm 2024 (3,63%), song vẫn trong ngưỡng mục tiêu của Quốc hội (4,5 - 5%) và trong tầm kiểm soát nhờ tác động cộng hưởng của các yếu tố hỗ trợ như đà hạ nhiệt của lạm phát toàn cầu, nguồn cung hàng hóa, dịch vụ thiết yếu trong nước được bảo đảm, tỷ giá tăng trong tầm kiểm soát, lãi suất cơ bản ổn định và phối hợp chính sách ngày càng tốt hơn.

Để góp phần kiểm soát lạm phát ở mức thấp, ông Lực kiến nghị, cần tiếp tục nâng cao hiệu quả trong điều hành, phối hợp chính sách, nhất là chính sách tiền tệ, tài khóa và chính sách vĩ mô khác. Đặc biệt, cần có lộ trình phù hợp khi tăng giá các mặt hàng do Nhà nước quản lý, luôn bảo đảm cung ứng đầy đủ hàng hóa, dịch vụ thiết yếu, bình ổn tỷ giá, thị trường vàng, bảo đảm an sinh xã hội, góp phần tăng hiệu quả của các chương trình kích cầu tiêu dùng.