|

| Việt Nam cần khoảng 1.400 tỷ USD vốn đầu tư để hiện thực hóa mục tiêu tăng trưởng hai chữ số trong giai đoạn 2026 – 2030. Ảnh: Nhã Chi |

Điểm “tới hạn” của tín dụng ngân hàng

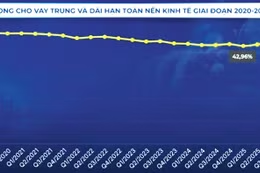

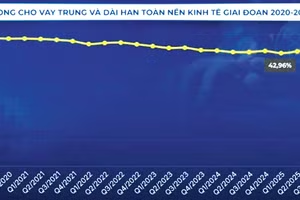

Tính đến cuối năm 2025, tỷ trọng vốn tín dụng so với tổng sản phẩm quốc nội (GDP) của Việt Nam đạt khoảng 145%. Ông Nguyễn Phi Lân, Vụ trưởng Vụ Dự báo thống kê - ổn định tiền tệ tài chính thuộc Ngân hàng Nhà nước cho rằng, áp lực đối với hệ thống tài chính - ngân hàng đang gia tăng khi chênh lệch giữa tăng trưởng tín dụng và huy động vốn có xu hướng mở rộng, tỷ lệ tín dụng/GDP của Việt Nam ở mức rất cao so với nhiều quốc gia trong khu vực.

Theo ông Lân, con số trên phản ánh mức độ phụ thuộc lớn của nền kinh tế vào vốn tín dụng, đồng thời tiềm ẩn rủi ro đối với thanh khoản và an toàn hệ thống các tổ chức tín dụng nếu xuất hiện cú sốc từ bên ngoài hoặc chất lượng tài sản suy giảm. Thực tế đang đặt ra yêu cầu cần phát triển cân bằng hơn giữa thị trường tiền tệ và thị trường vốn, đa dạng hóa các kênh dẫn vốn cho nền kinh tế, giảm dần sự phụ thuộc quá lớn vào tín dụng ngân hàng.

Theo đánh giá của Ngân hàng Thế giới (WB), sự phụ thuộc lớn của Việt Nam vào tín dụng ngân hàng trong khi thị trường vốn tập trung chủ yếu vào trái phiếu chính phủ, ngân hàng và bất động sản làm gia tăng rủi ro hệ thống, đồng thời khiến hạ tầng cũng như các hoạt động đổi mới sáng tạo của khu vực tư nhân thường xuyên thiếu vốn. WB cho rằng, mục tiêu tổng đầu tư toàn xã hội dự kiến bình quân khoảng 40% GDP đòi hỏi phải huy động nguồn tài chính đáng kể từ khu vực tư nhân, thông qua các cơ chế tài chính hỗn hợp, đồng thời tạo điều kiện để khu vực tư nhân có thể hấp thụ và chia sẻ rủi ro. Cũng theo WB, Việt Nam cần tiếp tục theo đuổi mục tiêu nâng hạng thị trường theo tiêu chuẩn của tổ chức MSCI trên nền tảng kết quả nâng hạng của FTSE Russell, đồng thời phát triển sâu rộng thị trường trái phiếu doanh nghiệp, tạo một sự chuyển dịch mới, sang cấu trúc tài chính đa dạng và có khả năng chống chịu tốt hơn.

Thêm chính sách mở rộng thị trường vốn

Trên thị trường vốn, Bộ Tài chính đang lấy ý kiến xây dựng Dự thảo Nghị định quy định việc chào bán trái phiếu ra công chúng của doanh nghiệp dự án đầu tư theo phương thức đối tác công tư (PPP) nhằm tạo cơ chế huy động vốn phù hợp cho doanh nghiệp dự án PPP, xây dựng đồng bộ phương thức quản lý, giám sát tổ chức phát hành để bảo vệ công chúng đầu tư, nâng cao hiệu quả hoạt động huy động vốn của doanh nghiệp.

Theo Bộ Tài chính, quy mô đầu tư các dự án PPP rất lớn, thời gian thu hồi vốn kéo dài và yêu cầu vốn đầu tư ban đầu cao đặt ra áp lực đáng kể đối với việc bảo đảm nguồn lực tài chính cho các dự án này. Trong khi đó, cơ cấu huy động vốn của các dự án PPP hiện nay ngoài phần vốn ngân sách nhà nước và vốn chủ sở hữu của nhà đầu tư, phần lớn nhu cầu vốn của doanh nghiệp dự án PPP được tài trợ thông qua các khoản vay từ tổ chức tín dụng. Việc phụ thuộc vào hệ thống ngân hàng không chỉ làm gia tăng áp lực lên khu vực tín dụng mà còn bộc lộ nhiều hạn chế mang tính cơ cấu. Bên cạnh đó, biến động lãi suất và chi phí vốn trong từng thời kỳ cũng ảnh hưởng đáng kể đến tính khả thi tài chính và khả năng hoàn vốn của dự án PPP.

Do đó, việc phát triển và đa dạng hóa các kênh huy động vốn dài hạn, đặc biệt thông qua thị trường vốn và thị trường trái phiếu doanh nghiệp, là yêu cầu cấp thiết nhằm tạo lập cơ chế huy động nguồn lực bền vững cho khu vực kinh tế tư nhân nói chung và các doanh nghiệp dự án PPP nói riêng. Việc huy động vốn qua phát hành trái phiếu không chỉ giúp giảm áp lực lên hệ thống tín dụng ngân hàng, mà còn góp phần hình thành cơ chế phân bổ vốn theo nguyên tắc thị trường, mở rộng cơ hội tham gia của các nhà đầu tư tổ chức như quỹ đầu tư và các nhà đầu tư dài hạn khác vào phát triển hạ tầng quốc gia.

Cũng theo Bộ Tài chính, trên thế giới, một số dự án PPP với công cụ đánh giá và giảm thiểu rủi ro hữu hiệu đã đạt tỷ lệ phát hành trái phiếu thành công cao, giảm rủi ro cho nhà đầu tư như: Dự án PPP đường cao tốc A11 Bruges - Knokke (Bỉ) với tổng vốn trái phiếu huy động đạt 578 triệu EUR có xếp hạng tín nhiệm Baa1 và EIB cung cấp khoản đảm bảo tín dụng với giá trị khoảng 115 triệu EUR; Dự án Nhà máy điện PPP (Nigeria) khí tự nhiên với tổng vốn trái phiếu huy động đạt khoảng 900 triệu USD có xếp hạng tín nhiệm và bảo lãnh thanh toán của World Bank; Dự án PPP đường cao tốc Indiana Toll Road (Mỹ) với tổng vốn trái phiếu huy động đạt 3,8 tỷ USD, được bảo đảm bằng tài sản là nguồn thu từ Dự án…

Tại Việt Nam, để duy trì tốc độ tăng trưởng GDP cao trong những thập kỷ tới, nhu cầu vốn đầu tư phát triển cơ sở hạ tầng của Việt Nam là rất lớn (ước tính cần đầu tư khoảng 30–40 tỷ USD mỗi năm cho phát triển cơ sở hạ tầng giai đoạn 2025-2040). Theo đó, bên cạnh nguồn lực đầu tư công, khối doanh nghiệp tư nhân sẽ cần huy động nguồn vốn lớn để đầu tư phát triển cơ sở hạ tầng thông qua mô hình PPP. Đây là những lý do Bộ Tài chính nghiên cứu, xây dựng Nghị định về chào bán trái phiếu của doanh nghiệp dự án PPP, nhằm phát triển thị trường vốn theo chiều sâu, đồng thời thúc đẩy huy động hiệu quả nguồn lực xã hội cho đầu tư hạ tầng.

Bên cạnh nỗ lực xây dựng chính sách cho doanh nghiệp dự án PPP huy động vốn, một số chuyên gia khuyến nghị, các doanh nghiệp đại chúng, doanh nghiệp niêm yết cần tìm giải pháp vốn qua con đường IPO - phát hành cổ phiếu ra công chúng - để giảm tải áp lực vốn cho hệ thống ngân hàng, đồng thời nâng quy mô thị trường vốn Việt Nam. Ông Nguyễn Anh Tuấn, CEO của AFA Capital nhận định, thị trường chứng khoán Việt Nam từng là “bà đỡ” cho rất nhiều doanh nghiệp huy động vốn và lớn mạnh, vươn đến quy mô tỷ USD vốn hóa. IPO là con đường để các doanh nghiệp tìm vốn chủ động. Nếu tiến trình này được các doanh nghiệp thực hiện cùng với việc Chính phủ quyết liệt cổ phần hóa khối doanh nghiệp nhà nước, IPO qua sàn chứng khoán, sẽ làm tăng quy mô thị trường vốn Việt Nam, tăng sức hấp dẫn các dòng vốn mới.