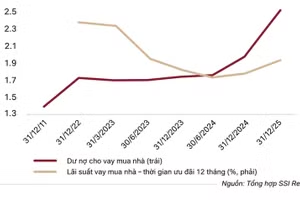

|

| NIM các ngân hàng quy mô vừa và nhỏ giảm mạnh năm 2025 do chi phí huy động gia tăng |

Trước mùa đại hội cổ đông, một số ngân hàng đã công bố kế hoạch kinh doanh năm 2026 với kỳ vọng tăng trưởng mạnh mẽ về lợi nhuận trong khi một số nhà băng đặt mục tiêu dè dặt. Ngân hàng TMCP Phát triển TP.HCM (HDBank) dự kiến lợi nhuận trước thuế năm 2026 tăng trên 30% so với năm 2025, tương ứng khoảng 27.719 tỷ đồng. Để đạt được mục tiêu này, HDBank đặt kế hoạch tổng tài sản tăng hơn 28%, trong khi tổng huy động vốn dự kiến tăng trên 27%.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cũng đặt kế hoạch kinh doanh với lợi nhuận trước thuế hợp nhất đạt 41.323 tỷ đồng, tăng 35% so với năm 2025. Cùng với mục tiêu lợi nhuận, VPBank dự kiến tiếp tục mở rộng quy mô hoạt động khi tổng tài sản hợp nhất đặt mục tiêu đạt 1,63 triệu tỷ đồng, tăng 29%. Dư nợ tín dụng hợp nhất dự kiến đạt 1,292 triệu tỷ đồng, tăng 34%.

Ngân hàng TMCP Quân đội (MB) đặt mục tiêu lợi nhuận hợp nhất năm 2026 khoảng 39.500 tỷ đồng. Theo lãnh đạo MB, kế hoạch tăng trưởng khoảng 15%, song Ngân hàng kỳ vọng có thể tăng trưởng 20% nếu điều kiện thị trường thuận lợi. MB dự kiến tăng trưởng tín dụng và huy động vốn khoảng 35%, trong đó mảng bán lẻ tiếp tục được xác định là động lực cốt lõi. Đồng thời, Ngân hàng vẫn duy trì thế mạnh trong phân khúc doanh nghiệp, đặc biệt là các doanh nghiệp sản xuất.

Ở nhóm ngân hàng quy mô nhỏ hơn, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) công bố kế hoạch kinh doanh năm 2026 với mục tiêu lợi nhuận trước thuế 8.100 tỷ đồng, tăng 6% so với năm 2025, thấp hơn 45% so với kế hoạch năm trước. Ngân hàng TMCP Nam Á (Nam A Bank) đặt mục tiêu lợi nhuận trước thuế 6.200 tỷ đồng, tăng 18%. Các ngân hàng TPCP nhà nước như Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đặt mục tiêu tăng trưởng thận trọng hơn, với lợi nhuận dự kiến tăng khoảng 10%.

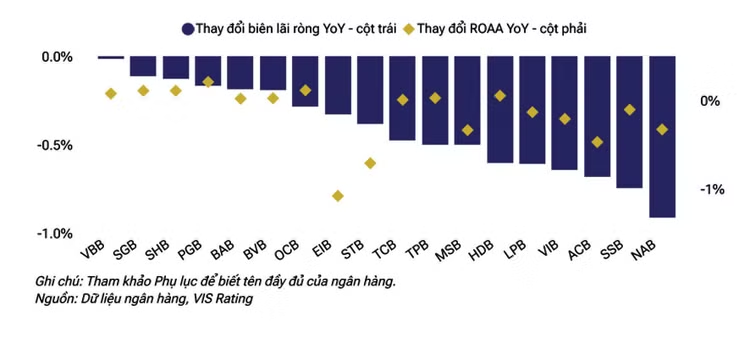

Sự phân hóa về mục tiêu tăng trưởng lợi nhuận trong năm 2026 tương đồng với diễn biến lợi nhuận của các ngân hàng trong năm 2025. Theo đánh giá của VIS Ratings, các ngân hàng Việt Nam ghi nhận kết quả kinh doanh trái chiều trong năm 2025. Phần lớn các ngân hàng quy mô vừa không đạt mục tiêu lợi nhuận cả năm do NIM thu hẹp bởi chi phí huy động gia tăng, lãi suất cho vay thấp hơn từ xu hướng chuyển dịch sang cho vay khách hàng doanh nghiệp, cùng với việc tăng chi phí tín dụng.

Áp lực thanh khoản cũng gia tăng tại các ngân hàng quy mô vừa và nhỏ do tăng sự phụ thuộc vào nguồn vốn liên ngân hàng ngắn hạn, sụt giảm tiền gửi không kỳ hạn (CASA), trong khi tăng trưởng cho vay vượt tăng trưởng tiền gửi, buộc các ngân hàng phải tăng lãi suất tiền gửi để bảo đảm nguồn vốn huy động.

Theo số liệu từ S&I Ratings, kết thúc năm 2025, NIM toàn ngành ngân hàng giảm về quanh 3,1% (từ mức 3,4% của quý IV/2024), là mức thấp nhất trong nhiều năm trở lại đây. Trong nửa đầu năm 2025, các ngân hàng đã chủ động giảm lãi suất cho vay, với mức giảm khoảng 60 điểm so với cuối năm trước (số liệu từ Ngân hàng Nhà nước) để hỗ trợ tăng trưởng kinh tế, trong đó khối ngân hàng quốc doanh triển khai nhiều gói cho vay ưu đãi với mặt bằng lãi suất thấp. Điều này buộc các ngân hàng TMCP phải điều chỉnh lãi suất cho vay để duy trì cạnh tranh, qua đó gây sức ép lên lợi suất tài sản. Ở chiều ngược lại, mặc dù lãi suất tiền gửi có xu hướng tương đối ổn định trong 6 tháng đầu năm, chi phí vốn toàn ngành vẫn tăng do các ngân hàng đẩy mạnh huy động vốn trung dài hạn để đáp ứng các tỷ lệ an toàn và nhu cầu tín dụng tăng cao.

Về triển vọng ngành ngân hàng năm 2026, S&I Ratings cho rằng, NIM vẫn chịu sức ép và rủi ro chất lượng tài sản cần được theo dõi chặt chẽ hơn trong bối cảnh lãi suất trong nước có xu hướng tăng trở lại, trong khi môi trường vĩ mô toàn cầu vẫn tiềm ẩn nhiều bất định. “Chúng tôi có quan điểm tích cực vừa phải đối với triển vọng ngành ngân hàng trong năm 2026 và dự báo tăng trưởng lợi nhuận trước thuế của toàn ngành đạt 16% so với cùng kỳ”, S&I Ratings nhận định.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, lợi nhuận các ngân hàng có sự phân hóa rõ nét trong năm 2025 phản ánh sự khác biệt vể mức độ phát triển, năng lực quản trị, quy mô vốn. Bên cạnh đó, kế hoạch lợi nhuận được ngân hàng đặt ra hàng năm dựa trên lợi thế và chiến lược, động lực tăng trưởng của từng ngân hàng và dựa trên định hướng phát triển của nền kinh tế. Chẳng hạn, với mỗi kế hoạch phát triển thị trường mới, sản phẩm mới, sáp nhập với ngân hàng khác, tham gia trung tâm tài chính quốc tế…, ngân hàng sẽ có định hướng tăng trưởng tương ứng với mục tiêu và điều kiện thực tế.

Tuy nhiên, theo ông Linh, năm 2026, nhiều ngân hàng, đặc biệt là các ngân hàng nhỏ và vừa phải đối mặt với nguồn lực vốn hạn chế, chất lượng tài sản đang suy giảm, do đó, họ phải phải ưu tiên tái cơ cấu nhiều mặt và thận trọng trong việc đặt các kế hoạch tăng trưởng.