|

| 162 nghìn tỷ đồng trái phiếu doanh nghiệp bất động sản đã được phát hành trong năm 2020. Ảnh: Tâm An |

Sôi động trái phiếu doanh nghiệp bất động sản

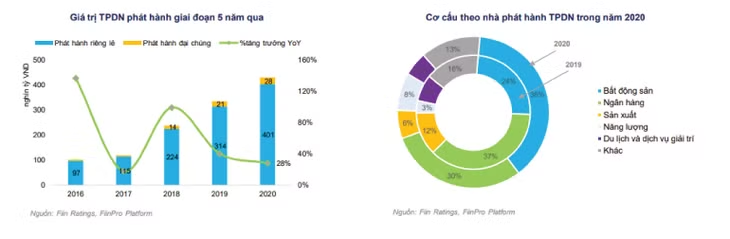

Theo số liệu từ Fiin Group, dù có sự trầm lắng trong quý IV/2020 sau khi Nghị định 81/2020/NĐ-CP có hiệu lực, hoạt động phát hành TPDN năm 2020 nhìn chung vẫn diễn ra rất sôi động với giá trị phát hành mới đạt 429,5 nghìn tỷ đồng, tăng 28,3% so với năm 2019. Qua đó giúp thị trường TPDN đạt quy mô 950,3 nghìn tỷ đồng (trong tổng số hơn 1,2 triệu tỷ đồng đã phát hành 5 năm qua), tương đương 15,1% GDP và 10,3% tổng dư nợ tín dụng toàn hệ thống ngân hàng.

Trái phiếu vẫn có thể hút vốn trong năm nay vì đây là giải pháp ưu tiên của các doanh nghiệp, đặc biệt là doanh nghiệp niêm yết khi tài sản cầm cố có thể chính là cổ phiếu.

Các doanh nghiệp BĐS vẫn là những nhà phát hành lớn nhất với giá trị 162 nghìn tỷ đồng (chiếm 38,5% tổng giá trị phát hành) tăng 100,1% so với năm 2019. Ở các nhóm ngành còn lại, bên cạnh nhóm ngân hàng và các tổ chức tài chính (chiếm 31,6% tổng giá trị phát hành), lĩnh vực năng lượng cũng thu hút sự chú ý với các chính sách khuyến khích đầu tư vào năng lượng tái tạo. Theo đó, giá trị phát hành của lĩnh vực này đạt 33,8 nghìn tỷ đồng, tăng 193,1% so với năm 2019.

Thực tế trong 2 năm gần đây, một số doanh nghiệp lớn đã tích cực chuyển dịch cơ cấu vốn vay từ vốn ngân hàng sang kênh TPDN. Khảo sát cơ cấu nợ vay của một số doanh nghiệp như Công ty CP Tập đoàn Đầu tư địa ốc Novaland (NVL), Công ty CP Vinhomes (VHM), Công ty CP Đầu tư hạ tầng kỹ thuật TP.HCM (CII), Công ty CP Đầu tư và Phát triển BĐS An Gia (AGG), Công ty CP Bất động sản Thế Kỷ (Cenland - CRE) cho thấy sự dịch chuyển đáng kể từ vay các tổ chức tín dụng sang kênh trái phiếu.

Trong bối cảnh tiêu chuẩn cho vay đang bị thắt chặt, đặc biệt với các ngành bị hạn chế cấp tín dụng như BĐS, TPDN đã và đang trở thành kênh huy động vốn thay thế.

|

| Cơ cấu nợ vay của một số doanh nghiệp bất động sản |

Sức nóng sẽ giảm?

Công ty CP Chứng khoán SSI cho biết, tại Nghị định 81/2020/NĐ-CP, các quy định về điều kiện phát hành TPDN riêng lẻ gây cản trở nhiều nhất (dư nợ TPDN 5 lần vốn chủ; các đợt phát hành cách nhau 6 tháng) đã được gỡ bỏ. Tuy nhiên, điều kiện về nhà đầu tư TPDN phát hành riêng lẻ là nhà đầu tư chứng khoán chuyên nghiệp với tất cả các loại hình TPDN (không chuyển đổi, chuyển đổi, kèm chứng quyền) sẽ làm giảm đáng kể khả năng tiếp cận TPDN của nhà đầu tư, đặc biệt là nhà đầu tư cá nhân.

|

Trao đổi với Báo Đấu thầu, ông Nguyễn Thế Minh - Giám đốc phân tích Công ty TNHH Chứng khoán Yuanta Việt Nam cho rằng, trái phiếu vẫn có thể hút vốn trong năm nay vì đây là giải pháp ưu tiên của các doanh nghiệp, đặc biệt là doanh nghiệp niêm yết khi tài sản cầm cố có thể chính là cổ phiếu. Mặt bằng lãi suất huy động của ngân hàng thấp nên các nhà đầu tư vẫn chủ yếu lựa chọn đầu tư trái phiếu hơn là gửi tiết kiệm. Mặt khác, năm 2021 là thời điểm tái khởi động nhiều dự án hoặc mở rộng sản xuất nên các doanh nghiệp ưu tiên sử dụng trái phiếu nhằm đảm bảo dòng tiền trong trung và dài hạn. Tuy nhiên, sức hút vốn của thị trường trái phiếu có thể hạ nhiệt khi các nhà đầu tư cá nhân bị siết chặt quy định đầu tư mua trái phiếu và thanh khoản thị trường cổ phiếu đang ở mức cao khiến các doanh nghiệp có thể lựa chọn tăng vốn bằng cổ phiếu trong thời gian tới.

Ngoài ra, trong trường hợp đẩy mạnh xếp hạng tín dụng doanh nghiệp cũng sẽ khiến phát hành trái phiếu không diễn ra thuận lợi, nhất là khi doanh nghiệp bất động sản thuộc nhóm có rủi ro cao nhất. Do đó, thị trường trái phiếu có thể vẫn sôi động do hưởng lợi từ mặt bằng lãi suất thấp, nhưng sức nóng sẽ hạ nhiệt trong năm 2021.