|

| Lãi suất vay ngân hàng từ mức 9 - 10%/năm giai đoạn trước nay đã vọt lên 12 - 14%/năm. Ảnh: Song Lê |

Bức tranh thị trường quý I

Quý I/2026, cả nước có 51 dự án bất động sản được chấp thuận chủ trương đầu tư, với tổng mức đầu tư khoảng 628.070 tỷ đồng, trong đó, các dự án nhà ở thương mại chiếm tỷ trọng lớn với 39 dự án, tổng vốn hơn 603.700 tỷ đồng. Trong quý I, có 4 dự án hạ tầng đất nền và 8 dự án bất động sản du lịch, nghỉ dưỡng được phê duyệt.

Ở giai đoạn triển khai, có 1.195 dự án đang xây dựng với quy mô hơn 564.000 căn, lô nền. Trong đó, nhà ở thương mại chiếm phần lớn với 825 dự án, tương đương hơn 456.000 căn. Số lượng dự án hoàn thành trong quý đạt 42 dự án với gần 7.900 sản phẩm, trong đó chủ yếu là nhà ở thương mại. So với cùng kỳ năm trước, số lượng dự án hoàn thành tăng mạnh, cho thấy nguồn cung được cải thiện. Có 74 dự án đủ điều kiện bán nhà ở hình thành trong tương lai, với hơn 34.000 căn, góp phần bổ sung nguồn cung cho thị trường, đặc biệt ở phân khúc nhà ở thương mại.

Về loại nhà ở xã hội, lũy kế cả nước hiện có 737 dự án đang triển khai với quy mô hơn 701.000 căn, đạt khoảng 70,1% mục tiêu đề án 1 triệu căn nhà ở xã hội giai đoạn 2021-2030.

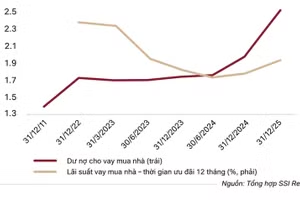

Trái ngược với nguồn cung tăng, giao dịch trên thị trường bất động sản ghi nhận sự trầm lắng trong quý I/2026 với dự báo xu hướng còn kéo dài. Giới quan sát nhận định, thị trường BĐS năm nay đứng trước một phép thử khắc nghiệt: nguồn cung cải thiện, nhưng dòng tiền - "mạch máu" của thị trường - đang bị nghẽn lại bởi mức lãi suất cho vay cao và sự thận trọng của hệ thống tín dụng. Với doanh nghiệp, hiện thực này đã và đang bào mòn lợi nhuận. Với đại đa số người dân, để thu xếp nguồn tiền mua BĐS đã khó lại càng thêm khó.

TS. Bùi Ngọc Sơn, nguyên Trưởng phòng Kinh tế quốc tế, Viện Kinh tế và chính trị thế giới cho biết, trong khi ở Mỹ, lãi suất 6% đã khiến người dân "kêu trời", thì tại Việt Nam, lãi suất vay mua nhà chạm ngưỡng 14%. Với khoản vay 2 tỷ đồng, tiền lãi mỗi năm lên tới 280 triệu đồng, vượt quá khả năng chi trả của một gia đình tầm trung. Cũng theo ông Sơn, giá nhà tại Việt Nam đang gấp 30,2 lần thu nhập trung bình, gần tiệm cận mức của Hồng Kông (30,9 lần) và cao hơn nhiều so với Trung Quốc (21 lần), Nhật Bản (11,9 lần) hay Mỹ (chỉ 3,5 lần)… Theo ông Sơn, thị trường BĐS Việt Nam hiện đang ở giai đoạn "đỉnh của kỳ vọng", không thể lên thêm được nữa và rất nhạy cảm với các tin tức bất lợi.

Hướng ra nào cho thị trường?

Hiện chưa có doanh nghiệp BĐS nào công bố kết quả kinh doanh quý I/2026, nhưng bức tranh dự đoán trước là lợi nhuận bị ăn mòn bởi chi phí lãi vay tăng cao. Thị trường kém thanh khoản khiến dòng tiền từ hoạt động kinh doanh khó cải thiện. Những tháng gần đây thiếu vắng các thương vụ M&A ngành BĐS khi bên bán có nhu cầu bán, nhưng bên mua chần chừ vì chi phí vốn quá đắt đỏ. Tại TP. HCM, nơi đang triển khai 92 dự án nhà ở thương mại, nhưng phần lớn các công trường không thể tăng tốc do chủ đầu tư khó khăn về dòng tiền giải ngân.

Ông Trần Hữu Nghị, Giám đốc Công ty TNHH Đầu tư - Xây dựng - Thương mại Thiên Đức chia sẻ, lãi suất vay ngân hàng từ mức 9 - 10%/năm giai đoạn trước nay đã vọt lên 12 - 14%/năm. Với một ngành kinh doanh thâm dụng vốn như BĐS, chỉ cần lãi suất tăng thêm 3 - 4% là đủ để biến một dự án tiềm năng thành một "khoản nợ" khó đòi. Hệ quả là chủ đầu tư buộc phải neo giá ở mức cao để bù đắp chi phí tài chính. Nhưng giá cao vô tình đẩy giá sản phẩm ra xa tầm với của khách hàng, khiến thanh khoản vốn đã yếu lại càng thêm kiệt quệ.

Câu chuyện của Công ty CP T.Đ.V (xin không nêu tên cụ thể) là một ví dụ. Sau khi hoàn thành và đưa vào hoạt động giai đoạn 1 Dự án khu chợ và siêu thị tại TP.HCM gần 0,6 ha, giai đoạn 2 có quy mô gần 6,2 ha bao gồm biệt thự, nhà ở liền kề và chung cư cao tầng bị "đứng hình" trong thời gian dài. Công ty đang rao bán toàn bộ Dự án với giá khoảng 1.000 tỷ đồng, nhưng chưa tìm được đối tác. Trong bối cảnh tín dụng ngân hàng áp hệ số rủi ro cho vay địa ốc lên đến 200%, dự án cỡ nghìn tỷ rất khó tìm được lối thoát theo con đường chào bán.

TS. Trần Ngọc Sơn cho rằng, khi dòng vốn bị siết chặt, BĐS là nơi khó khăn đầu tiên, sau đó đến hệ thống tài chính. Các doanh nghiệp dùng đòn bẩy lớn không bán được hàng sẽ tạo ra nợ xấu. Ngân hàng phải trích lập dự phòng rủi ro, làm giảm sức khỏe của hệ thống và giảm nguồn tiền bơm vào các khu vực sản xuất hay công nghệ. Chưa kể, tình trạng sở hữu chéo của các ông chủ ngân hàng - BĐS có thể khiến một số nhà băng chịu "hiệu ứng domino" nếu một mắt xích gặp khó khăn.

Là một trong những DN lớn ngành BĐS, đại diện Novaland cho biết, để vượt qua “khe cửa hẹp” thương trường, Công ty tiếp tục tái cấu trúc tài chính với mục tiêu làm sạch bảng cân đối kế toán và khơi thông dòng tiền. Thay vì phụ thuộc vào tín dụng truyền thống, Novaland tìm cách hoán đổi một phần nợ thành cổ phần và gia hạn các gói trái phiếu quốc tế trị giá 300 triệu USD, đồng thời huy động vốn mới qua phương án phát hành 350 triệu cổ phiếu riêng lẻ. Doanh nghiệp này cũng đang tập trung xây dựng và bàn giao tại các cụm dự án trọng điểm như Aqua City, NovaWorld Phan Thiet… để tạo dòng tiền mới trong bối cảnh khó khăn.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM (HoREA) cho biết, gần đây, HoREA liên tục kiến nghị Ngân hàng Nhà nước (NHNN) xem xét bãi bỏ hoặc sửa đổi các quy định khắt khe tại Thông tư 39/2016/TT-NHNN để xây dựng quy chuẩn pháp lý mới cân bằng giữa rủi ro và nhu cầu vốn hợp pháp của khách hàng. Thực tế các khoản 8, 9 và 10 Điều 8 tại Thông tư 39/2016/TT-NHNN đã bị ngưng hiệu lực thi hành từ năm 2023 (theo quy định tại Thông tư 10/2023/TT-NHNN), nhưng các bên liên quan vẫn đứng trước rủi ro khi cho vay những lĩnh vực bị cấm bởi Thông tư 39. Cùng với đó, cần có giải pháp giảm mặt bằng lãi suất, gỡ khó cho DN dự án cũng như người có nhu cầu thực, từ đó thúc đẩy thanh khoản, tạo sự lưu thông dòng tiền trên thị trường.