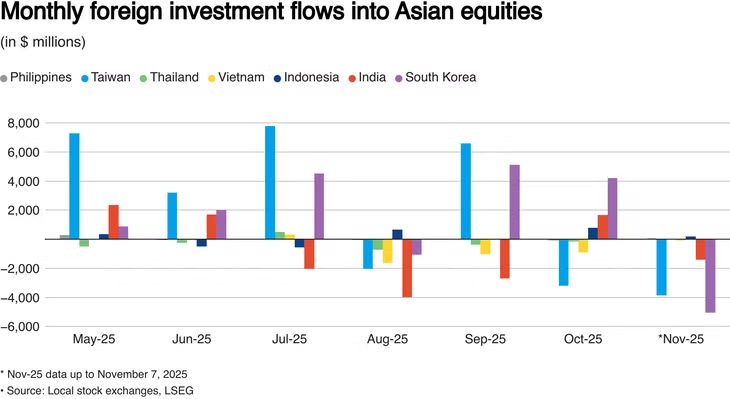

Theo dữ liệu do LSEG tổng hợp, con số bán ròng 10,18 tỷ USD đã đảo ngược hoàn toàn xu hướng mua ròng 2,28 tỷ USD trong tháng 10.

Làn sóng bán tháo tập trung mạnh nhất vào hai thị trường công nghệ hàng đầu. Trong đó, Hàn Quốc bị rút ròng 5,05 tỷ USD (so với mua ròng 4,21 tỷ USD trong tháng 10); Đài Loan bị bán ròng 3,86 tỷ USD (vượt mức bán ròng 3,21 tỷ USD của cả tháng 10).

"Dòng vốn rút khỏi Hàn Quốc và Đài Loan chủ yếu là do sự suy yếu của các công ty hàng đầu liên quan đến AI. Diễn biến này đồng pha với các "cơn gió ngược" trên thị trường toàn cầu như Nhật Bản và Mỹ", ông Jason Lui, Giám đốc chiến lược cổ phiếu và phái sinh khu vực APAC tại BNP Paribas nhận xét.

Đợt chốt lời diễn ra sau khi chỉ số ngành công nghệ thông tin châu Á (trừ Nhật Bản) của MSCI đã tăng 62,5% trong 6 tháng tính đến hết tháng 10. Chỉ riêng tuần trước, chỉ số này đã giảm 4,23%.

Dữ liệu của LSEG cho thấy, tính đến cuối tháng 10, chỉ số MSCI châu Á - TBD (trừ Nhật Bản) đang giao dịch ở mức P/E dự phóng 12 tháng là 15,81, mức cao nhất kể từ tháng 6/2021.

Tuy nhiên, ông Mark Haefele - Giám đốc đầu tư tại UBS Global Wealth Management cho rằng, dù có biến động, "các yếu tố cơ bản vững chắc cho thấy mức định giá hiện tại là hợp lý". UBS dự báo lợi nhuận ngành công nghệ toàn cầu sẽ tăng 15% trong năm nay và 12,5% vào năm 2026.

Dù bị rút ròng 1,42 tỷ USD, song một báo cáo của HSBC đánh giá Ấn Độ là "hàng rào trú ẩn tốt cho AI" và sẽ hưởng lợi lớn khi dòng tiền mới chảy vào các thị trường mới nổi.

Tại Đông Nam Á, Việt Nam và Thái Lan bị rút ròng lần lượt 95 triệu USD và 40 triệu USD. Ngược lại, Indonesia và Philippines lại thu hút được dòng vốn vào, tương ứng là 207 triệu USD và 77 triệu USD.