|

| Tổng giám đốc VIS Rating Trần Lê Minh |

Doanh nghiệp tìm đến VIS Rating vì một yếu tố kỹ thuật: phương pháp đánh giá tín nhiệm của VIS Rating có nhiều điểm tương tự phương pháp xếp hạng của Moody’s - điều mà khách hàng tin tưởng sẽ giúp họ tiệm cận hơn tới các yêu cầu của thị trường vốn dài hạn quốc tế. Tới cuối năm 2025, kế hoạch của tập đoàn này đã trở nên rõ nét…

Tầm nhìn để đáp ứng nhu cầu vốn dài hạn…

Theo ước tính của VIS Rating và Quỹ Bảo lãnh tín dụng đầu tư (CGIF), Việt Nam cần huy động 245 tỷ USD để đầu tư kết cấu hạ tầng trong giai đoạn 2026 - 2030 và có thể lên tới 600 tỷ USD cho giai đoạn 2026 - 2040 theo một số dự báo khác. Con số này vượt xa khả năng cung ứng của hệ thống ngân hàng thương mại, vốn đang phải đối mặt với nhiều hạn chế về nguồn vốn dài hạn. VIS Rating nhận định, việc huy động vốn dài hạn thông qua thị trường trái phiếu doanh nghiệp (TPDN) là nguồn cung ứng vốn quan trọng hàng đầu để bảo đảm cho sự thành công của các dự án đầu tư kết cấu hạ tầng tại Việt Nam.

Nguồn vốn cho đầu tư dài hạn tại thị trường Việt Nam đang có sự khập khiễng rõ rệt khi vốn trung và dài hạn được cung ứng phần lớn bởi hệ thống ngân hàng, bất chấp sự mất cân đối trong kỳ hạn giữa nguồn huy động (nguồn huy động kỳ hạn dưới 1 năm chiếm 80% tổng huy động) và cho vay trung dài hạn khoảng 45% tổng dư nợ tại thời điểm cuối năm 2025. Bên cạnh đó, kỳ hạn phát hành bình quân của TPDN ngắn (khoảng 4,14 năm) và quy mô thị trường mới ở mức 11% GDP, thấp hơn nhiều so với các nước lân cận. Ở một góc nhìn khác, khi quy mô tín dụng ngân hàng đã ở mức 147% GDP vào cuối năm 2025, dư địa cho tăng trưởng tín dụng vào lĩnh vực hạ tầng sẽ không còn nhiều.

Có thể thấy việc huy động vốn dài hạn cho các dự án hạ tầng có thời gian thu hồi vốn lên tới 20 - 30 năm cần có các phương án khác hơn những cách truyền thống. Những thay đổi pháp lý trong Luật Đầu tư theo phương thức đối tác công tư (PPP) và Dự thảo Nghị định về phát hành trái phiếu hạ tầng đang mở ra hướng đi mới cho phép các doanh nghiệp dự án có thể phát hành trái phiếu kỳ hạn rất dài dựa trên dòng tiền của dự án.

Khách hàng A đã có tầm nhìn rất cụ thể về khả năng huy động được nguồn vốn dài hạn cho các dự án hạ tầng, đó là phát hành trái phiếu hạ tầng ra thị trường quốc tế.

Khai mở trái phiếu hạ tầng

Trái phiếu hạ tầng tại Việt Nam vẫn đang là một ẩn số khi khuôn khổ pháp lý chưa được ban hành. Tuy nhiên, bài học từ các quốc gia lân cận và bài học thực tế từ lịch sử phát triển thị trường Việt Nam đã chỉ ra nhiều điều.

Trong quá trình phát triển của thị trường TPDN Việt Nam, giai đoạn 2006 - 2011 đã hình thành cơ sở đầu tiên cho việc phát hành trái phiếu hạ tầng (hay trái phiếu dự án khi liên quan trực tiếp tới việc thực hiện một dự án cụ thể) khi Nghị định 90/2011/NĐ-CP cho phép các doanh nghiệp phát hành trái phiếu để thực hiện “dự án đầu tư” và Quyết định 1195/QĐ-TTg (năm 2010) cho phép thí điểm mô hình PPP. Trong giai đoạn 2011 - 2016, một số trái phiếu dự án đã được phát hành (trái phiếu dự án Nhà máy Nhiệt điện Nhơn trạch 2 (2012), trái phiếu BOT mở rộng quốc lộ 1 Pháp Vân - Cầu Giẽ (2013)…), nhưng các trái phiếu này có đặc điểm chung là được phát hành dựa vào uy tín của doanh nghiệp mẹ của tổ chức phát hành hơn là dựa trên dòng tiền của dự án, mặc dù được gắn liền với dự án cụ thể. Trên thực tế, chưa xuất hiện định nghĩa chính thức về trái phiếu hạ tầng/dự án trong các văn bản pháp quy. Việc phát hành trái phiếu dự án dừng lại với việc Nghị định 163/2018/NĐ-CP quy định pháp lý tập trung vào năng lực trả nợ của tổ chức phát hành.

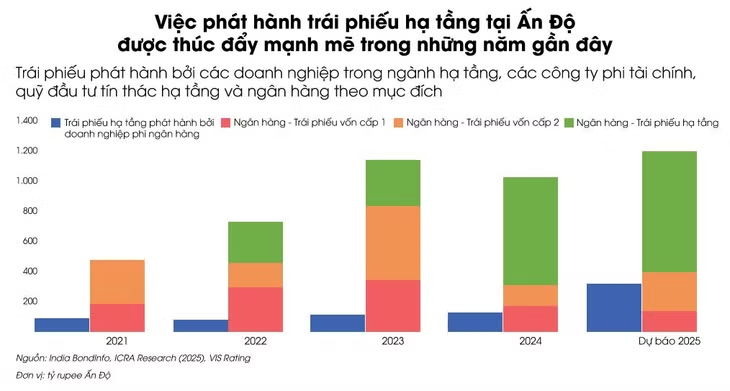

Ở các thị trường khác, trái phiếu hạ tầng được phát hành rất thành công. Chẳng hạn tại Ấn Độ, các doanh nghiệp được sự hậu thuẫn của Chính phủ như National Highways Authority of India (NHAI), Power Finance Corporation (PFC) và Rural Electrification Corporation (RREC) đã phát hành nhiều trái phiếu hạ tầng bằng đồng nội tệ và bằng USD để xây dựng các dự án hạ tầng giao thông và năng lượng. Sự thành công của các đợt phát hành đến từ hỗ trợ chính sách của chính phủ (như giảm và miễn thuế khi đầu tư vào trái phiếu), dòng tiền từ dự án bảo đảm khả năng thanh toán ổn định và bảo lãnh một phần của Chính phủ Ấn Độ giúp giảm rủi ro cho nhà đầu tư.

Việt Nam hoàn toàn có thể học hỏi mô hình này. Pháp nhân là chủ các dự án như đường sắt cao tốc Bắc - Nam (với tổng dự toán đầu tư lên tới 67 tỷ USD), cảng biển tại Đồ Sơn, các nhà máy điện gió ngoài khơi… đều có thể thực hiện phát hành trái phiếu hạ tầng nếu có được khuôn khổ pháp lý và sự hỗ trợ phù hợp từ Chính phủ. Việc soạn thảo một nghị định riêng về phát hành trái phiếu hạ tầng là kịp thời và phù hợp để có thể thúc đẩy sự phát triển kênh huy động vốn này. Nghị định cần thể hiện rõ các điểm khác biệt để tạo nên sự hấp dẫn của trái phiếu hạ tầng và đặc biệt cần có các cơ chế hỗ trợ cụ thể từ Nhà nước để tạo nên sự hấp dẫn đối với nhà đầu tư nước ngoài. Đây là điểm quan trọng để phát hành thành công trái phiếu hạ tầng khi các nhà đầu tư tổ chức trong nước (ngành bảo hiểm, quỹ đầu tư, quỹ hưu trí) có nhu cầu nhưng chưa đủ tiềm lực để hấp thụ toàn bộ lượng trái phiếu dài hạn cần phát hành.

Tại sao sử dụng trái phiếu hạ tầng…

Các nghiên cứu của VIS Rating đã cho thấy sự kết hợp giữa vốn tín dụng ngân hàng và vốn trái phiếu dài hạn là phương án đã được lựa chọn cho nhiều dự án hạ tầng thành công. Dự án Đường cao tốc thu phí Delhi - Mumbai (Ấn Độ) do Cơ quan Đường cao tốc quốc gia Ấn Độ (NHAI) đầu tư với tổng mức đầu tư trên 12 tỷ USD là một ví dụ cụ thể. Trong giai đoạn nghiên cứu và xây dựng ban đầu của Dự án, khoản vay hợp vốn từ các ngân hàng quốc doanh và tư nhân Ấn Độ có kỳ hạn tới 10 năm được sử dụng. Nguồn vốn từ ngân hàng có các ưu thế rõ rệt trong giai đoạn này do các ngân hàng có khả năng thẩm định kỹ rủi ro kỹ thuật, giám sát tiến độ xây dựng và do đó có thể giải ngân phù hợp với tiến độ và linh hoạt tái cơ cấu khoản vay nếu chậm tiến độ. Trong giai đoạn tiếp theo, khi đã hoàn thành trên 70% khối lượng xây lắp, NHAI thực hiện phát hành trái phiếu hạ tầng kỳ hạn lên tới 30 năm với lãi suất thấp hơn khoản vay ngân hàng cùng kỳ hạn để tài trợ cho Dự án. Kỳ hạn dài của trái phiếu được thiết kế phù hợp với thời gian thu phí của Dự án để bảo đảm khả năng thanh toán nghĩa vụ trái phiếu.

Tham khảo những mô hình trên đã cho thấy hướng đi huy động vốn cho các dự án hạ tầng tại Việt Nam. Trong bối cảnh hiện tại, các kế hoạch đầu tư hạ tầng đã được thông qua, khả năng của các nguồn huy động vốn đã được nhận diện, thị trường cần một cú hích từ chính sách để căng buồm ra khơi, đón dòng vốn mới, đó có thể là trái phiếu hạ tầng xuất hiện từ năm 2026.