|

Sức hấp thụ giảm

Theo dữ liệu của CBRE, tổng lượng căn hộ bán được trong quý I/2026 tại Hà Nội đạt 5.382 căn, giảm 60% so với quý trước do gián đoạn của kỳ nghỉ Tết, nhưng vẫn cao hơn 33% so với cùng kỳ năm ngoái. Các dự án mở bán lần đầu trong quý này ghi nhận mức hấp thụ trung bình khoảng 50%, thấp hơn so với mức 70% ở các quý liền trước. Tại khu vực nội thành Hà Nội và các vùng phụ cận như Gia Lâm, Đông Anh (không bao gồm các dự án tại đại đô thị Văn Giang, Hưng Yên), mức giá sơ cấp căn hộ chung cư đạt trung bình 102 triệu đồng/m², tương đương quý liền trước, nhưng tăng 29% so với cùng kỳ năm ngoái.

Kể từ quý III/2025, mặt bằng giá sơ cấp trung bình căn hộ chung cư tại thị trường Hà Nội (không tính nguồn cung từ các đại đô thị ở Văn Giang, Hưng Yên) đã liên tục duy trì trên ngưỡng 100 triệu đồng/m². Nếu tính cả những dự án tại các đại đô thị ở Văn Giang, giá trung bình căn hộ chung cư toàn thị trường đạt 84 triệu đồng/m², tăng gần 8% so với quý trước đó và 13% so với cùng kỳ năm 2025. Đây là mức tăng trưởng đáng kể trong bối cảnh nguồn cung sơ cấp vẫn tiếp tục dồi dào.

Tại thị trường TP.HCM, báo cáo của Knight Frank cho biết, toàn thị trường ghi nhận khoảng 1.580 căn hộ giao dịch thành công trong quý I/2026, tương ứng tỷ lệ hấp thụ khoảng 36% nguồn cung sơ cấp, giảm gần 66% so với quý trước.

CBRE đánh giá, mặt bằng giá đã tăng mạnh qua nhiều quý, hiện tiệm cận ngưỡng khiến khả năng chi trả của người mua ở thực bị thách thức. Bên cạnh đó, biến động tăng của lãi suất thời gian qua cũng tác động trực tiếp đến khả năng tiếp cận tài chính của một bộ phận khách hàng.

Phân hóa chính sách phát triển

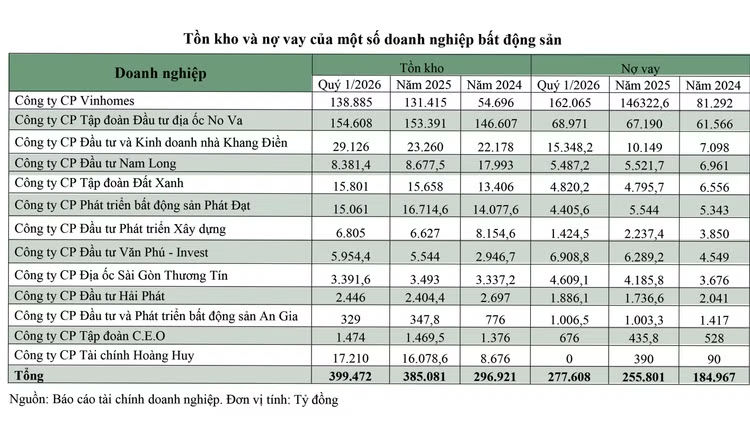

Khi sức mua giảm, tồn kho của 13 doanh nghiệp BĐS lớn trên sàn chứng khoán tiếp tục tăng lên 399.472 tỷ đồng, cao hơn 14.392 tỷ đồng so với cuối năm 2025, tương ứng 3,7%.

Mức tăng này chủ yếu đến từ Công ty CP Vinhomes khi tăng thêm 7.467 tỷ đồng trong quý đầu năm 2026. Doanh nghiệp này đang triển khai hàng loạt dự án quy mô lớn như Vinhomes Global Gate Hạ Long (18 tỷ USD), Vinhomes Green Paradise Cần Giờ (11 tỷ USD), Khu đô thị ven vịnh Cam Ranh (3,4 tỷ USD), Vinhomes Ocean Park 2 và 3… Trong năm 2025, giá trị hàng tồn kho của Vinhomes cũng tăng mạnh từ 54.696 tỷ đồng lên 131.415 tỷ đồng (khoảng 2,4 lần).

Bên cạnh Vinhomes, lượng tồn kho của Công ty CP Đầu tư và Kinh doanh nhà Khang Điền tăng thêm 5.866 tỷ đồng (tương ứng 25,2%) trong quý I/2026. Sự gia tăng hàng tồn kho của Khang Điền đến từ việc doanh nghiệp này thông qua công ty con đã mua lại 99% vốn điều lệ của Công ty CP Phát triển bất động sản An Lập, với tổng giá trị nhận chuyển nhượng là 2.552,77 tỷ đồng, qua đó sở hữu thêm Dự án An Lập - Bình Trưng Đông. Cùng với gia tăng lượng tồn kho, nợ vay của Khang Điền đã tăng thêm 5.199 tỷ đồng trong quý I/2026 (tương ứng 51,2%), chạm mức 15.348 tỷ đồng.

Dẫn đầu danh sách doanh nghiệp có lượng tồn kho cao là Công ty CP Tập đoàn Đầu tư địa ốc No Va (Novaland) với 154.609 tỷ đồng, tăng 0,8% so với cuối năm 2025. Phần lớn giá trị tồn kho nằm ở hạng mục BĐS để bán đang xây dựng.

Trong khi đó, một số doanh nghiệp như Công ty CP Đầu tư Nam Long tiếp tục chính sách thận trọng, ưu tiên an toàn tài chính, tập trung triển khai các dự án đã sẵn sàng pháp lý và phù hợp nhu cầu ở thực. Tính đến cuối quý I/2026, tồn kho của Nam Long giảm 3,4% (296 tỷ đồng) so với cuối năm 2025, tiếp nối đà giảm hơn 9.300 tỷ đồng của năm 2025. Đặc biệt, Nam Long còn ghi nhận điểm sáng về quản trị nợ vay, với mức nợ giảm mạnh từ 6.961 tỷ đồng đầu năm 2025 về 5.487 tỷ đồng vào cuối quý I/2026.

Ngoài Nam Long, Công ty CP Phát triển bất động sản Phát Đạt cũng giảm đáng kể lượng tồn kho (hơn 1.653 tỷ đồng) và nợ vay (hơn 1.138 tỷ đồng) trong quý vừa qua.

VIS Rating nhận định, lãi suất vay mua nhà bình quân 2026 cao hơn 3 - 4% so với năm 2025 do lãi suất huy động tăng và thắt chặt tín dụng BĐS. Giá bán và số lượng giao dịch dự kiến giảm trong năm 2026. Trong khi đó, việc tiếp cận vốn ngân hàng của các chủ đầu tư sẽ bị hạn chế do tăng trưởng tín dụng bị kiểm soát chặt hơn theo định hướng của Ngân hàng Nhà nước. Do đó, các chủ đầu tư lớn có năng lực triển khai và bàn giao dự án tốt sẽ duy trì được khả năng chống chịu, trong khi các chủ đầu tư đang gặp vướng mắc pháp lý hoặc hoạt động chủ yếu ở phân khúc BĐS nghỉ dưỡng sẽ tiếp tục đối mặt với áp lực thanh khoản.