|

Tín dụng bất động sản trên đà tăng

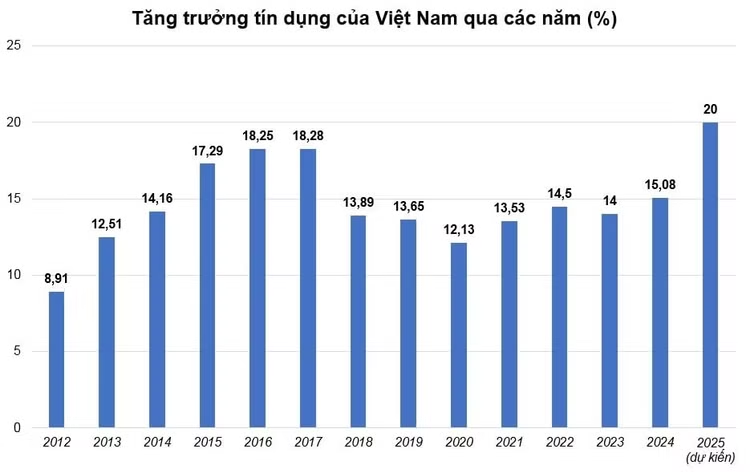

Số liệu mới nhất từ Ngân hàng Nhà nước (NHNN) cho biết, đến hết tháng 11/2025, dư nợ tín dụng toàn hệ thống tăng 20,34% so với cuối năm 2024. Cơ cấu tín dụng tiếp tục tập trung vào sản xuất kinh doanh, các lĩnh vực ưu tiên và các động lực tăng trưởng.

Từ đầu năm 2025 đến nay, NHNN giữ nguyên các mức lãi suất điều hành nhằm tạo điều kiện cho tổ chức tín dụng (TCTD) tiếp cận nguồn vốn với chi phí thấp, đồng thời chỉ đạo các TCTD tiết giảm chi phí hoạt động để hạ lãi suất cho vay. Kết quả, đến ngày 10/11/2025, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các ngân hàng thương mại ở mức 6,6%/năm, giảm 0,3%/năm so với cuối năm 2024.

Kết quả, thanh khoản hệ thống TCTD được đảm bảo, thị trường tiền tệ cơ bản ổn định, tín dụng tăng trưởng khả quan.

Trong khi đó, giới phân tích bày tỏ lo ngại về tỷ trọng tín dụng BĐS trong tổng dư nợ tín dụng và đà tăng của tín dụng BĐS trong năm nay. Số liệu gần đây nhất từ NHNN cho biết, đến ngày 31/7/2025, dư nợ tín dụng BĐS đạt hơn 4,1 triệu tỷ đồng, tăng 17% so với cuối năm 2024, chiếm 23,68% tổng dư nợ nền kinh tế. Trong đó, dư nợ cho kinh doanh BĐS đạt 1,79 triệu tỷ đồng (tăng 23,87%), dư nợ cho tiêu dùng gắn với BĐS đạt 2,28 triệu tỷ đồng (tăng 12,4%).

Báo cáo tài chính quý III của nhiều ngân hàng cũng cho thấy tín dụng BĐS chiếm tỷ trọng lớn. Tại Techcombank, đến cuối quý III/2025, tín dụng kinh doanh BĐS đạt 237,8 nghìn tỷ đồng, chiếm 32,81% tổng dư nợ, tăng 27,1% so với đầu năm. Tại SHB là hơn 183,2 nghìn tỷ đồng, chiếm 30,8% tổng dư nợ tín dụng và tăng 44,6% so với đầu năm. Tại VPBank là 197,7 nghìn tỷ đồng, chiếm 24,4% tổng dư nợ và tăng 18,3%...

Bài toán điều hành “đa mục tiêu”

Theo ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, tín dụng BĐS tăng nhanh và tiếp tục chiếm tỷ trọng lớn, đây có thể là một trong những nguyên nhân khiến giá nhà liên tục tăng và gây rủi ro bong bóng BĐS. Đáng chú ý, lãi suất cho vay có xu hướng tăng tại nhiều ngân hàng, lãi suất kỳ hạn qua đêm đã có lúc lên mức 7% cho thấy thanh khoản của các ngân hàng có lúc khá căng thẳng. “Tín dụng BĐS chiếm gần 24% tổng dư nợ tín dụng toàn nền kinh tế là tỷ lệ đáng lo ngại. Tín dụng BĐS luôn là lĩnh vực tiềm ẩn rủi ro với hoạt động cấp vốn của ngành ngân hàng bởi phụ thuộc vào diễn biến khó đoán định của thị trường nhà đất. Ngân hàng có thể gặp rủi ro về thanh khoản khi 80% vốn huy động là ngắn hạn nhưng lại cho vay trung và dài hạn theo các dự án BĐS. Đã đến lúc tính đến các giải pháp giảm tỷ trọng tín dụng BĐS xuống dưới mức 20%”, ông Hiếu nhấn mạnh.

Trong bài tham luận tại Diễn đàn kinh tế tài chính Việt Nam mới đây, GS. TS. Trần Thọ Đạt - Chủ tịch Hội đồng Khoa học và Đào tạo Đại học Kinh tế quốc dân đề cập rủi ro với kinh tế vĩ mô khi tăng trưởng tín dụng ở mức cao. Khi một nước đặt mục tiêu tăng trưởng kinh tế cao trên 8% thì chính sách tiền tệ phải đối mặt với các áp lực đặc thù. Đặc biệt, sự trùng khớp giữa chu kỳ đầu tư công và tăng trưởng tín dụng có thể tạo ra “vòng khuếch đại kép”. Theo đó, đầu tư công kích thích cầu đầu tư tư nhân, làm tăng nhu cầu tín dụng, tăng cung tiền, dẫn đến gia tăng lạm phát. Điều này đặt ra bài toán điều hành “đa mục tiêu” để vừa duy trì tăng trưởng, vừa không để cung tiền mở rộng quá nhanh so với năng suất thực của nền kinh tế.

Khi tăng trưởng cao, nhu cầu vốn trong nền kinh tế (đầu tư, mở rộng sản xuất, xây dựng kết cấu hạ tầng) rất lớn. Nếu chính sách tiền tệ “nới lỏng” nhanh sẽ khuyến khích vay mượn ồ ạt, có thể vượt khả năng hấp thụ vốn đầu tư, tiềm ẩn dư thừa đầu tư, đầu tư kém hiệu quả, nợ xấu, bong bóng tài sản. Đồng thời, việc mở rộng cung tiền dễ dẫn đến áp lực lạm phát, đặc biệt nếu có cú sốc chi phí đầu vào (giá nguyên vật liệu, năng lượng, lương, giá nhập khẩu) hoặc bất ổn ngoại sinh. Do đó, GS.TS. Trần Thọ Đạt khuyến nghị, trong giai đoạn tăng trưởng cao, chính sách tiền tệ cần vận hành theo phương thức “nới lỏng có chọn lọc, thận trọng”.

Theo GS.TS. Trần Thọ Đạt, trong ngắn hạn (2025 - 2027) cũng là giai đoạn đầu của chu kỳ tăng trưởng cao, chính sách tiền tệ cần đóng vai trò “bộ giảm xóc vĩ mô” theo hướng duy trì thanh khoản hợp lý, kiểm soát lạm phát và hỗ trợ tăng trưởng mà không tạo áp lực bất ổn. Trong điều kiện dư địa tiền tệ hạn chế, chính sách hỗ trợ tăng trưởng nên mang tính chọn lọc thay vì “bơm vốn đại trà”. NHNN có thể khuyến khích các chương trình tái cấp vốn có mục tiêu cho doanh nghiệp nhỏ, đổi mới sáng tạo, công nghiệp hỗ trợ và xuất khẩu; giảm tỷ lệ dự trữ bắt buộc đối với ngân hàng có tỷ trọng cho vay lĩnh vực sản xuất hoặc nông nghiệp cao; chính sách tín dụng có định hướng, theo đó NHNN phối hợp với Bộ Tài chính xác định tỷ trọng tín dụng theo lĩnh vực ưu tiên hàng năm.