|

| Dự báo lợi nhuận trước thuế các ngân hàng niêm yết |

Lãi tốt từ dịch vụ và tín dụng tăng cao

Ngân hàng TMCP Phát triển TP HCM (HDBank) vừa công bố báo cáo tài chính quý IV/2025 với lợi nhuận trước thuế cả năm đạt 21.322 tỷ đồng, tăng 27,4% so với năm trước. Trong đó, lãi thuần từ hoạt động dịch vụ đạt 4.126 tỷ đồng, tăng 133% so với năm trước. Tăng trưởng tín dụng đến cuối năm 2025 đạt 23,47%.

Tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), lợi nhuận trước thuế hợp nhất năm 2025 đạt hơn 30.600 tỷ đồng, tăng 53% so với năm trước. Trong đó, lãi thuần từ hoạt động dịch vụ đạt 7.381 tỷ đồng, tăng gần 42% so với cùng kỳ năm trước. Đến cuối năm 2025, VPBank ghi nhận mức tăng trưởng tín dụng lên đến 35,27%.

Theo Báo cáo tài chính quý IV/2025 của Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank), lợi nhuận trước thuế năm 2025 đạt 32.538 tỷ đồng, tăng 18,2% so với năm 2024. Trong đó, lãi thuần từ hoạt động dịch vụ đạt 8.771 tỷ đồng, tăng 9% so với năm trước. Đến cuối năm 2025, Techcombank đạt mức tăng trưởng tín dụng 19,46%.

Ngân hàng TMCP Quân đội (MB) ghi nhận mức lợi nhuận trước thuế hơn 34.268 tỷ đồng năm 2025, tăng gần 29% so với năm trước, trong đó, lãi thuần từ hoạt động dịch vụ đạt 6.578 tỷ đồng, tăng hơn 50% so với cùng kỳ năm trước.

Báo cáo tài chính quý IV/2025 của Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) cho biết, tổng lợi nhuận trước thuế cả năm 2025 đạt 14.269 tỷ đồng, cao nhất trong lịch sử hoạt động. Trong đó, lãi thuần từ hoạt động dịch vụ đạt 3.198 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước. Tăng trưởng tín dụng đạt hơn 18%.

Năm 2025, Ngân hàng TMCP Quốc tế (VIB) đạt lợi nhuận trước thuế hơn 9.100 tỷ đồng, tăng 1% so với năm trước. VIB ghi nhận tổng doanh thu hoạt động hơn 20.000 tỷ đồng, cơ cấu nguồn thu đa dạng hơn với thu nhập ngoài lãi đạt hơn 3.900 tỷ đồng, tăng 3% so với cùng kỳ, chiếm gần 20% tổng doanh thu hoạt động. Lãi thuần từ hoạt động dịch vụ đạt hơn 2.100 tỷ đồng, tăng 19% so với năm trước. Đóng góp lớn đến từ 2 dịch vụ bán lẻ là thẻ tín dụng và bảo hiểm.

Bên cạnh các ngân hàng công bố kết quả khả quan, một số ngân hàng ghi nhận bước lùi hiệu quả trong năm 2025 chủ yếu vì lý do tăng trích lập dự phòng. Chẳng hạn, Ngân hàng TMCP Á Châu (ACB) công bố kết quả kinh doanh sơ bộ với lợi nhuận trước thuế hợp nhất đạt 19.538 tỷ đồng, giảm 7,2% so với năm trước (21.005 tỷ đồng). Lãi thuần từ hoạt động dịch vụ tại ACB đạt 3.146 tỷ đồng, giảm 2,8% so với năm trước. Trong khi đó, dư nợ tín dụng năm 2025 của ACB đạt 689.000 tỷ đồng, tăng 18,6% so với đầu năm, cao hơn trung bình ngành.

Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) có lợi nhuận trước thuế hợp nhất năm 2025 đạt 7.628 tỷ đồng, tương đương 52% kế hoạch được Đại hội đồng cổ đông giao, trong đó, lãi thuần từ hoạt động dịch vụ đạt 3.078 tỷ đồng, tăng 3,3% so với năm trước.

Dự báo lợi nhuận ngân hàng 2026

Đánh giá về triển vọng lợi nhuận các ngân hàng trong năm 2026, nhóm nghiên cứu của CTCK VCBS nhận định, thu nhập ngoài lãi tiếp tục đóng góp tích cực vào kết quả chung. Trong đó, kỳ vọng năm 2026, lãi thuần từ hoạt động dịch vụ tăng trưởng khoảng 15% theo đà hồi phục của nền kinh tế và hoạt động xuất nhập khẩu, các ngân hàng cũng đã tích cực điều chỉnh, cơ cấu lại các mảng hoạt động trong suốt thời gian qua. Theo dự báo, các ngân hàng có thế mạnh về bán lẻ với tiềm năng bán chéo sản phẩm có mức tăng tưởng cao hơn trung bình ngành.

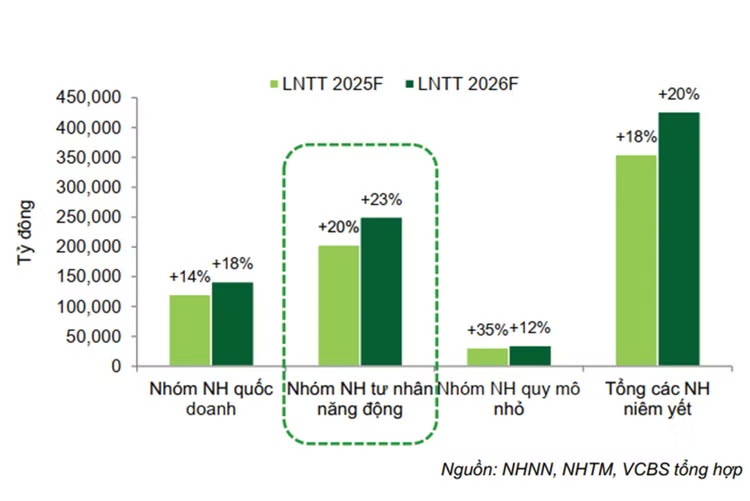

VCBS dự tính, tăng trưởng lợi nhuận trước thuế của toàn ngành ngân hàng năm 2025 đạt 18% và năm 2026 sẽ đạt khoảng 20% so với cùng kỳ năm trước. Năm 2026, nhóm ngân hàng quốc doanh có lợi nhuận tăng trưởng khả quan hơn nhờ triển vọng mở rộng biên lợi nhuận (NIM) từ nửa cuối năm và nâng cao chất lượng tài sản, giảm tỷ trọng trích lập dự phòng.

Nhóm ngân hàng tư nhân năng động được hưởng lợi từ chính sách khuyến khích kinh tế tư nhân, nhờ đó tiếp tục ghi nhận mức tăng trưởng lợi nhuận vượt trội. Nhóm này cũng chứng kiến nhiều câu chuyện nổi bật như IPO, tái cơ cấu, tăng vốn chiến lược nước ngoài, thu hồi nợ… Đặc biệt, nhóm ngân hàng tư nhân lớn sở hữu hệ sinh thái đa dạng cùng tập khách hàng cá nhân dồi dào có cơ hội tối ưu hóa nguồn vốn, cải thiện NIM và có thể gia tăng thu nhập từ phí nhờ bán chéo sản phẩm.

Nhóm ngân hàng quy mô nhỏ như Ngân hàng An Bình, Ngân hàng Kiên Long… chứng kiến mức tăng trưởng mạnh mẽ nhất trong 2025. Sang năm 2026, nhóm này dự báo tăng trưởng chậm lại do nền lợi nhuận năm trước ở mức cao, tăng trưởng tín dụng có thể bị hạn chế bởi các quy định mới và rủi ro nợ xấu cao có thể làm tăng trích lập dự phòng.

Báo cáo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng (TCTD) quý I/2026 do Ngân hàng Nhà nước (NHNN) thực hiện cho biết, tình hình kinh doanh tổng thể và lợi nhuận trước thuế của hệ thống ngân hàng trong quý IV/2025 và cả năm 2025 được các TCTD nhận định tiếp tục có sự cải thiện tốt hơn so với cùng kỳ, nhưng vẫn chưa đạt được mức kỳ vọng tại cuộc điều tra trước. Bước sang năm 2026, tình hình kinh doanh của các TCTD tiếp tục cho thấy có triển vọng tích cực, tuy nhiên các TCTD vẫn tỏ ra thận trọng khi dự báo tốc độ tăng trưởng lợi nhuận trước thuế với kỳ vọng cho năm 2026 thấp hơn năm 2025, nợ xấu kỳ vọng tiếp tục được kiểm soát tốt.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, bức tranh lợi nhuận của các ngân hàng đã có chuyển biến tích cực với động lực chính từ tăng trưởng tín dụng cao trong năm 2025. Trong đó, một số ngân hàng tăng trưởng lợi nhuận cao và tỷ lệ nợ xấu ở mức thấp, cải thiện về lãi từ hoạt động dịch vụ. Tuy nhiên, theo TS. Châu Đình Linh, xu hướng tăng trưởng lợi nhuận năm 2026 sẽ khó có thể cao như năm 2025 bởi mục tiêu tăng trưởng tín dụng được đặt ở mức 15%, rủi ro nợ xấu từ nguồn vốn tín dụng cung ứng rất lớn trong năm 2025 sẽ buộc nhiều nhà băng phải trích lập dự phòng cao hơn, có thể “ăn mòn” lợi nhuận.