Bài viết này phân tích và đề xuất kênh huy động nguồn lực tài chính dài hạn cho phát triển cơ sở hạ tầng (CSHT) đô thị từ việc phát hành trái phiếu dựa vào khai thác giá trị đất tăng lên do chính CSHT đem lại với sự tham gia của khu vực kinh tế tư nhân.

Hướng tư duy mới

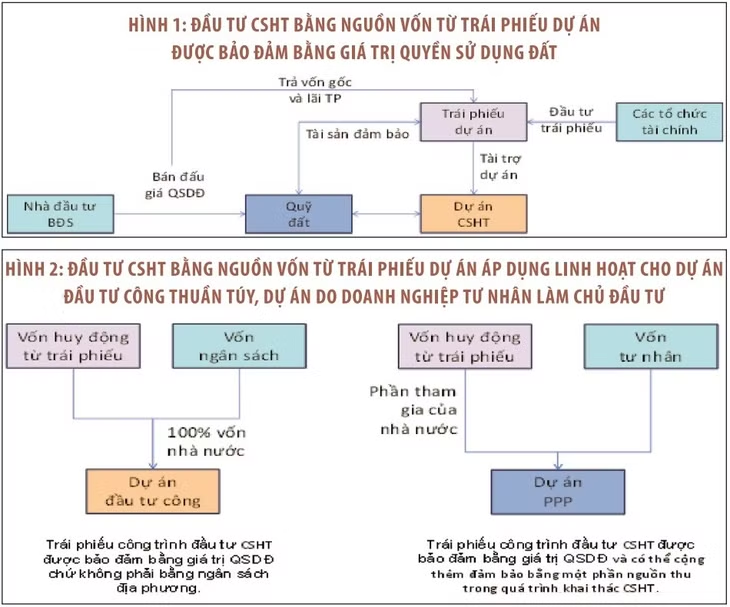

Các dự án đầu tư CSHT (cả dự án đầu tư công và dự án đầu tư với sự tham gia của doanh nghiệp tư nhân) có thể được tài trợ toàn phần hay một phần bằng trái phiếu dự án. Trái phiếu dự án được đảm bảo trước hết từ dòng tiền của các dự án CSHT có thu. Đối với các dự án công thuần túy hoặc dự án có nguồn thu hạn chế thì trái phiếu có thể được đảm bảo thêm bằng giá trị quyền sử dụng đất từ những quỹ đất công được xác định rõ, thay vì đảm bảo thông thường bằng ngân sách nhà nước. Quỹ đất công (ưu tiên đất gắn liền hay chịu tác động tích cực từ sự ra đời và đi vào vận hành của dự án) được xác định rõ ràng. Nguồn vốn huy động từ trái phiếu dự án được dùng để tài trợ trong quá trình xây dựng dự án. Khi dự án gần hoàn thành thì quyền sử dụng đất sẽ được bán đấu giá. Số tiền thu về sẽ dùng để hoàn trả nợ gốc và lãi của trái phiếu dự án. Hình 1 minh họa cho cơ chế huy động vốn này.

Phát hành trái phiếu dự án nhằm huy động vốn cho dự án đầu tư CSHT nghĩa là thay vì dùng ngân sách nhà nước hay trái phiếu chính quyền địa phương truyền thống, có thể đột phá sử dụng cơ chế đặc thù dưới hình thức trái phiếu dự án. Một số đặc trưng cơ bản của công cụ này là:

• Trái phiếu có mệnh giá tương đương phần vốn nhà nước tài trợ cho tổng mức đầu tư của dự án.

• Xác định cụ thể đất công sẽ được chuyển đổi quyền sử dụng để tài trợ cho dự án CSHT, ưu tiên đất gắn trực tiếp hay chịu tác động tích cực từ công trình CSHT nên có tiềm năng tăng giá trị khi công bố dự án và tiếp tục sau khi CSHT đi vào vận hành.

• Trái phiếu có tài sản bảo đảm là giá trị quyền sử dụng đất. Vì vậy, trái phiếu không phải được bảo đảm bằng ngân sách nhà nước và không tính vào nợ công.

• Kỳ hạn trái phiếu bằng thời gian xây dựng công trình CSHT.

• Lãi trái phiếu được tính nhập gốc (lãi nhập gốc hay vốn hóa trong thời gian xây dựng).

• Vốn huy động từ trái phiếu dự án được sử dụng để tài trợ trực tiếp cho dự án.

• Bán đấu giá cạnh tranh quyền sử dụng đất khi công trình CSHT gần hay được hoàn thành và giá trị đất gắn với CSHT đã tăng giá.

• Tiền bán đấu giá quyền sử dụng đất được dùng để trả nợ gốc và lãi trái phiếu đúng tại thời điểm đáo hạn.

Công trình CSHT có thể được đầu tư xây dựng toàn bộ hay một phần từ vốn trái phiếu dự án. Với đặc trưng trên, công trình có khả năng hoàn vốn ngay khi hoàn thành.

Tối đa hóa giá trị đất, khắc phục điểm yếu của hình thức BT

Cơ chế huy động vốn đầu tư CSHT bằng trái phiếu dự án bảo đảm được các nguyên tắc về tối đa hóa giá trị, gia tăng hiệu quả và đảm bảo an toàn tài chính. Quỹ đất công sẽ được khai thác với giá trị phản ánh đúng giá trị thị trường và toàn bộ giá trị thu về được dùng cho việc tạo dựng CSHT kinh tế - xã hội vì lợi ích chung của người dân, doanh nghiệp và nhà đầu tư. Đảm bảo cho nguyên tắc này là tính minh bạch, áp lực cạnh tranh theo tín hiệu của thị trường. Việc áp dụng trái phiếu dự án sẽ khắc phục được rất nhiều điểm yếu của hình thức BT (đổi đất lấy hạ tầng mà việc định giá đất không căn cứ theo giá thị trường hay năng lực tài chính minh bạch của chủ đầu tư).

Cơ chế này cũng tạo động cơ khuyến khích đúng đắn cho các bên tham gia dự án, đặc biệt là doanh nghiệp tư nhân - nhân tố quan trọng nhất để nâng cao hiệu quả đầu tư toàn xã hội.

Về phía Nhà nước, hiệu quả dễ thấy là việc tiết kiệm chi phí tài chính. Thứ nhất, nguồn lực tài chính tài trợ là giá trị đất sau khi đã tăng giá nhờ tác động của dự án. Thứ hai, chi phí lãi vay được giới hạn trong thời gian xây dựng, chính là kỳ hạn của trái phiếu dự án, chứ không phải là vòng đời cả dự án.

Về phía doanh nghiệp/nhà đầu tư, hiệu quả đến từ việc gắn năng lực cốt lõi của nhà đầu tư vào đúng hoạt động của họ trong dự án. Doanh nghiệp có năng lực tốt nhất về xây dựng CSHT sẽ tham gia đấu thầu xây dựng. Doanh nghiệp/nhà đầu tư bất động sản có năng lực tốt nhất để phát triển đất gắn với dự án sẽ đấu thầu mua quyền sử dụng đất. Tổ chức tài chính sẽ đấu thầu trái phiếu dự án khi phát hành trên thị trường tài chính sơ cấp và sau đó giao dịch trên thị trường thứ cấp.

Đặc điểm trái phiếu dự án không được bảo đảm bằng ngân sách nhà nước là yếu tố quan trọng để bảo đảm hình thức huy động vốn này không làm tăng nợ công. Đương nhiên, rủi ro tín dụng của trái phiếu sẽ cao hơn, nên lợi suất mà nhà đầu tư yêu cầu sẽ cao hơn, khi trái phiếu dự án chỉ được bảo đảm bằng giá trị quyền sử dụng đất.

Hình 2 cho thấy cơ chế này có thể áp dụng linh hoạt cho dự án đầu tư công thuần túy, dự án PPP hay dự án do doanh nghiệp tư nhân đầu tư trực tiếp. Đối với dự án đầu tư công thuần túy, vốn huy động từ trái phiếu dự án có thể tài trợ 100% hay một phần tổng mức đầu tư của dự án. Trong trường hợp tài trợ một phần, phần còn lại sẽ đến từ vốn ngân sách nhà nước.

Đối với dự án PPP/dự án do doanh nghiệp tư nhân đầu tư trực tiếp, vốn huy động từ trái phiếu dự án chính là phần tham gia của Nhà nước Phần còn lại là vốn của nhà đầu tư tư nhân và vốn vay từ tổ chức tài chính.

Dự án với sự tham gia của doanh nghiệp tư nhân làm chủ đầu tư là dự án sẽ có nguồn thu trong thời gian hoạt động được dùng để hoàn vốn. Các dự án đầu tư công thuần túy cũng có thể tạo nguồn thu. Khi đó, ngoài việc dùng giá trị quyền sử dụng đất làm tài sản đảm bảo, một phần hay tất cả nguồn thu trong tương lai của dự án cũng có thể dùng làm tài sản đảm bảo cho trái phiếu dự án để giúp giảm lãi suất mà các tổ chức tài chính yêu cầu khi đầu tư vào trái phiếu này.

Đề xuất huy động vốn từ trái phiếu dự án CSHT nếu thực hiện được, sẽ tăng giá trị công, tăng hiệu quả và tăng công bằng, nhưng sự phản đối có thể đến từ các nhóm lợi ích vốn hưởng lợi nhờ cơ chế ít minh bạch hơn, ít mang tính thị trường hơn trước đây. Đây sẽ là phép thử lớn cho quyết tâm chính trị. Đến thời điểm này, không thể có giải pháp lấp đi sự thiếu hụt về vốn đáp ứng nhu cầu đầu tư CSHT mà không có cải thiện mạnh mẽ về năng lực lãnh đạo, quản lý, thay đổi động cơ khuyến khích theo hướng minh bạch và đi theo nguyên lý thị trường.