|

| Từ đầu tháng 9/2023, nhiều ngân hàng tiếp tục giảm thêm lãi suất tiết kiệm. Ảnh: Ngọc Thắng |

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) vừa công bố triển khai chính sách cho khách hàng cá nhân vay vốn để trả nợ trước hạn khoản vay tại ngân hàng khác với lãi suất 6%/năm đối với các khoản vay ngắn hạn, từ 6,8%/năm với các khoản vay trung và dài hạn thực hiện theo Thông tư 06/2023/TT-NHNN hiệu lực từ 1/9/2023. Đối tượng vay là khách hàng đang vay vốn sản xuất, kinh doanh hoặc phục vụ nhu cầu đời sống có tài sản bảo đảm tại các ngân hàng khác có nhu cầu trả nợ trước hạn và tiếp tục thanh toán các chi phí còn lại theo phương án vay.

Từ 1/9, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) triển khai chính sách cho khách hàng cá nhân vay vốn để trả nợ trước hạn khoản vay tại ngân hàng khác với lãi suất cho vay chỉ từ 6,9%/năm trong 6 tháng đầu hoặc 7,5%/năm trong 12 tháng đầu hoặc 8%/năm trong 24 tháng đầu. Vietcombank sẽ điều chỉnh lãi suất cho vay theo tình hình thực tế. Đây là các mức lãi suất khá hấp dẫn so với mức 13 - 15% của các khoản vay cũ.

Về lãi suất huy động, từ đầu tháng 9/2023, nhiều ngân hàng tiếp tục giảm thêm lãi suất tiết kiệm từ 0,3 - 1,2 điểm % so với đầu tháng 8/2023. Đến nay, lãi suất huy động kỳ hạn 12 tháng phổ biến ở mức 5,8 - 6,6%/năm.

|

Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho biết, từ đầu năm đến nay, lãi suất cho vay đã được các ngân hàng thương mại (NHTM) giảm khá mạnh, nhiều loại hình tín dụng, nhiều đối tượng doanh nghiệp được giảm sâu đến 2 - 3% so với lãi suất cũ, lãi suất cho vay bình quân của các giao dịch phát sinh mới bằng VND của các NHTM giảm khoảng 1,3%/năm so với cuối năm 2022.

Cùng với yêu cầu của Chính phủ, Thủ tướng Chính phủ về việc cần tiếp tục giảm lãi suất để tăng khả năng tiếp cận vốn của doanh nghiệp, nhiều ý kiến cho rằng, việc dư thừa vốn cũng là nguyên nhân buộc các ngân hàng phải hạ lãi vay.

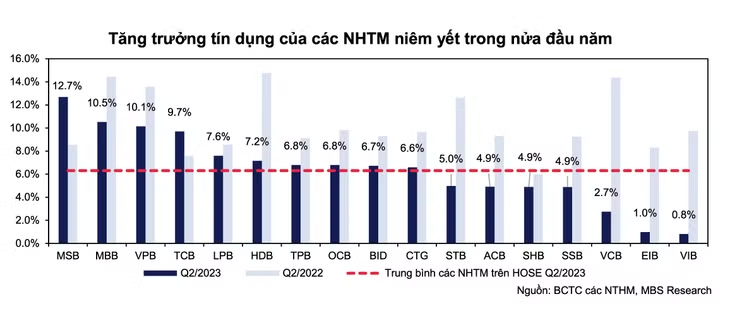

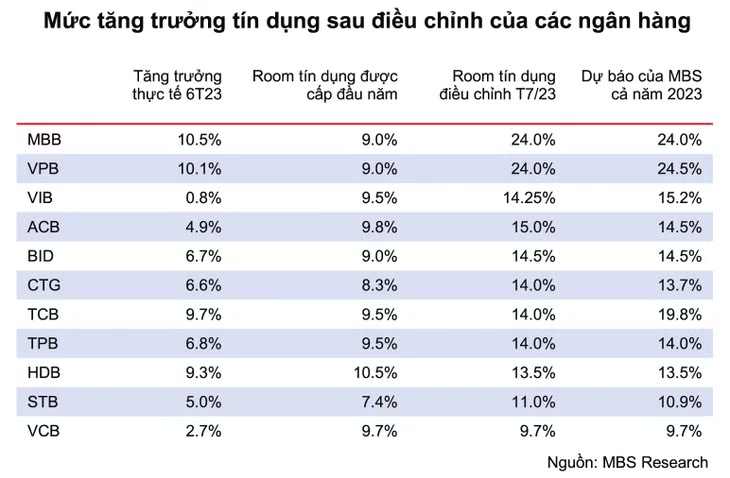

Báo cáo tài chính bán niên 2023 của các ngân hàng cho thấy, đến hết quý II/2023, tăng trưởng tín dụng của VIB, Vietcombank, ACB, Sacombank, BIDV lần lượt đạt 0,8%, 2,7%, 4,9%, 5%, 6,7% trên tổng hạn mức tăng trưởng tín dụng 14,25%, 9,7%, 15%, 11%, 14,5% của cả năm.

PGS. TS. Đinh Trọng Thịnh, chuyên gia kinh tế cho rằng, lãi suất cho vay đã giảm đáng kể và sẽ tiếp tục giảm thêm khoảng 1 điểm % từ nay đến cuối năm do chi phí vốn của các NHTM đang giảm nhờ tác động từ các đợt cắt giảm lãi suất điều hành của NHNN từ đầu năm, tăng trưởng tín dụng chậm và việc ban hành Thông tư 02/2023/TT-NHNN cho phép giãn trích lập dự phòng nợ xấu. Lãi suất tiền gửi kỳ hạn 12 tháng sẽ giảm xuống mức 6 - 6,2%/năm trong nửa cuối năm 2023.

Trao đổi với Báo Đấu thầu, TS. Nguyễn Hữu Huân, Trưởng bộ môn Thị trường tài chính thuộc Đại học Kinh tế TP.HCM cho rằng, lãi suất trong xu hướng giảm là một tín hiệu tích cực với nền kinh tế, đây cũng là kết quả có “độ trễ” từ 4 lần giảm lãi suất điều hành của NHNN.

|

Về việc cho vay trả nợ ngân hàng khác theo Thông tư 06, ông Huân cho rằng, chính sách này “có lợi” cho người đi vay, tăng tính cạnh tranh về lãi suất giữa các ngân hàng. Trước đây, với các khoản vay trung và dài hạn, khách vay được hưởng mức lãi suất khá ưu đãi trong 12 đến 18 tháng đầu, sau đó lãi suất sẽ thả nổi theo thị trường. Nhiều khách hàng vay vốn và bắt đầu trả lãi theo lãi suất thả nổi từ năm 2022 ở mức 13 - 15%/năm. Do đó, mức lãi vay được các ngân hàng cung ứng từ 7 - 8%/năm như trên là rất có lợi cho người vay. Nhiều người có thể chấp nhận mức phạt trả trước từ 1 - 2% để tất toán khoản vay cũ và chuyển hồ sơ sang ngân hàng mới với mức lãi vay ưu đãi hơn.

Về xu hướng lãi suất từ nay đến cuối năm, vị giảng viên Đại học kinh tế TP.HCM cho rằng, mặt bằng lãi suất nhiều khả năng tiếp tục giảm, song lãi suất cho vay sẽ giảm mạnh hơn lãi suất huy động bởi các ngân hàng đang dư thừa nguồn vốn tín dụng. Với đà giảm lãi suất như vậy, NHNN không cần giảm thêm lãi suất điều hành để tránh ảnh hưởng bất lợi đối với nỗ lực kiểm soát lạm phát và ổn định tỷ giá.

“Từ góc độ tích cực, có thể nhìn thấy đà giảm lãi suất sẽ hỗ trợ tích cực cho nền kinh tế khi nhiều doanh nghiệp đã bắt đầu có lại đơn hàng và cần nguồn vốn kinh doanh. Tuy nhiên, ở khía cạnh khác của nền kinh tế, thị trường chứng khoán đã tăng trên 20% kể từ đầu năm 2023, một số phân khúc bất động sản có tín hiệu tích cực trở lại, đây là biểu hiện đáng mừng nhưng cũng cần chú ý quan sát. Bởi vì, hoạt động sản xuất, kinh doanh chưa thực sự khởi sắc sẽ kém hấp dẫn so với các kênh đầu cơ, cần quan sát để kiểm soát dòng vốn và tránh rủi ro cho nền kinh tế”, ông Huân khuyến nghị.