|

| Ngân hàng Nhà nước định hướng kiểm soát an toàn hệ thống bằng các chỉ số phản ánh sức khỏe của từng ngân hàng như chất lượng tài sản, nguồn vốn và khả năng thanh khoản. Ảnh: Nhã Chi |

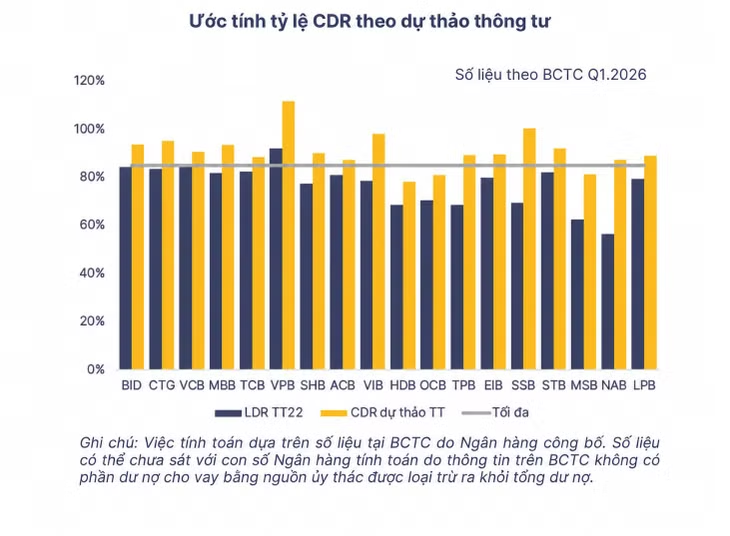

Một trong những quy định đáng chú ý của Dự thảo là chuyển từ chỉ tiêu “tỷ lệ dư nợ cho vay trên tổng tiền gửi” (LDR) sang “tỷ lệ dư nợ cấp tín dụng so với huy động vốn” (CDR) với ngưỡng tối đa là 85%. Theo đó, CDR kiểm soát tăng trưởng tín dụng dựa trên huy động thực với khoản huy động chỉ được tính toán trên thị trường 1 (tiền gửi dân cư). Theo đánh giá của Công ty Chứng khoán Sài Gòn - Hà Nội (SHS), với quy định này, các ngân hàng sẽ không còn dư địa xử lý kỹ thuật từ thị trường liên ngân hàng để đáp ứng các chỉ tiêu an toàn mang tính thời điểm. Mặt khác, tính toán của SHS theo số liệu tại thời điểm cuối quý I/2026 cho thấy, tất cả các ngân hàng đều có tỷ lệ CDR tăng so với LDR và khá nhiều ngân hàng không đáp ứng tỷ lệ CDR 85%. Do đó, nhiều ngân hàng sẽ gặp khó trong hoạt động mở rộng tín dụng nếu chỉ tiêu CDR được áp dụng.

Bên cạnh đó, SHS đánh giá, với việc thị trường liên ngân hàng là kênh quan trọng để NHNN điều tiết thanh khoản và định hướng lãi suất, việc quy định loại trừ nguồn vốn liên ngân hàng khỏi cơ sở tính toán CDR khiến các ngân hàng buộc phải tập trung huy động vốn trên thị trường 1, từ đó thu hẹp vai trò phân bổ vốn của thị trường 2. Điều này có thể dẫn đến kênh truyền dẫn lãi suất từ NHNN qua nghiệp vụ thị trường mở đến thị trường liên ngân hàng và lãi suất huy động trên thị trường 1 bị suy yếu, làm giảm hiệu lực điều hành chính sách tiền tệ của NHNN.

Dự thảo cũng quy định “tỷ lệ nguồn vốn ổn định ròng NSFR (Net Stable Funding Ratio)” được sử dụng thay thế cho “tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn”. Theo đó, việc mở rộng tài sản cần được bảo đảm bằng phần nguồn vốn tương ứng, thể hiện qua nguồn vốn ổn định sẵn. Việc tính toán nguồn vốn ổn định để xác định NSFR dựa trên hệ số ổn định áp dụng với từng loại tài sản, nguồn vốn, có phân loại theo kỳ hạn cũng như loại hình tài trợ và đối tác. Tỷ lệ NSFR được áp dụng theo từng bước, lần lượt 90% năm 2028, 95% năm 2029 và 100% từ năm 2030, đạt chuẩn Basel III.

Một chỉ tiêu khác được áp dụng là tỷ lệ bảo đảm thanh khoản (Liquidity Coverage Ratio - LCR) là tỷ lệ khả năng đáp ứng dòng tiền ra ròng trong 30 ngày, được tính bằng tài sản thanh khoản cao (tiền, chứng khoán) chia cho dòng tiền ra ròng dự kiến trong 30 ngày. Tỷ lệ này nhằm mục đích đo lường khả năng bảo đảm thanh khoản ngắn hạn của ngân hàng.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, Dự thảo đưa ra các quy định khắt khe hơn với định hướng theo tiêu chuẩn Basel III mà hiện tại nhiều ngân hàng nước ta chưa thể đáp ứng được. Đáng chú ý, các quy định mới này cho thấy việc chuyển đổi dần từ kiểm soát an toàn hệ thống bằng các chỉ số mang tính hành chính thành các chỉ báo phản ánh sức khỏe tài chính thực tế của từng ngân hàng. Nếu quy định mới được ban hành, việc kiểm soát tăng trưởng tín dụng của từng ngân hàng bằng công cụ hành chính là hạn mức tín dụng có thể được thay thế bằng các “hàng rào” về chất lượng tài sản, chất lượng nguồn vốn, khả năng thanh khoản.

“Nếu các quy định mới này được áp dụng thì sự phân hóa giữa các ngân hàng sẽ hiện rõ, những ngân hàng yếu sẽ gặp khó hơn trong việc thực hiện các mục tiêu tăng trưởng lợi nhuận. Các ngân hàng có tỷ lệ tiền gửi không kỳ hạn (CASA) cao và các ngân hàng bán lẻ có nền tảng huy động vững chắc từ khách hàng cá nhân sẽ thêm lợi thế. Nhóm ngân hàng có tỷ lệ CASA thấp, phụ thuộc lớn vào nguồn vốn liên ngân hàng và đang duy trì tỷ lệ cho vay trên huy động ở mức cao sẽ phải đối mặt với áp lực đáng kể trong việc tái cơ cấu bảng cân đối kế toán để tuân thủ quy định mới. Điểm quan trọng hơn hết là cần minh bạch, trung thực về số liệu và kiểm soát theo thời gian thực”, ông Linh nhận định.