|

Từ đầu tháng 8/2025 đến nay, đa phần các ngân hàng giữ ổn định lãi suất huy động, một số ngân hàng áp dụng chính sách cộng lãi suất cho người gửi tiền. Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) vừa công bố cộng thêm lãi suất 0,5%/năm cho khoản tiền gửi tiết kiệm kỳ hạn 3, 6, 12 tháng đầu tiên từ ngày 11/8/2025. Ngân hàng TMCP Đông Nam Á (SeABank) cộng thêm lãi suất ưu đãi lên tới 0,5%/năm khi gửi tiền kỳ hạn 6 tháng, 12 tháng và 13 tháng khi gửi tiết kiệm trực tuyến.

Lãi suất cho vay cũng ổn định từ đầu tháng 8/2025 đến nay. Tại các ngân hàng thương mại cổ phần nhà nước, lãi suất cho vay thế chấp hiện dao động trong khoảng 6 - 7%/năm tùy theo kỳ hạn vay. Tại các ngân hàng thương mại cổ phần, lãi suất cho vay thế chấp khởi điểm từ 7 - 9%/năm.

Trước đó, theo công bố của NHNN, mặt bằng lãi suất trong tháng 7/2025 tăng nhẹ so với tháng 6/2025. Theo đó, lãi suất tiền gửi bằng VND bình quân của ngân hàng thương mại trong nước ở mức 4,6 - 5,5%/năm đối với tiền gửi có kỳ hạn từ 6 - 12 tháng; 4,9 - 6,1%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6,9 - 7,3%/năm đối với kỳ hạn trên 24 tháng.

Lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,5 - 8,9%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm).

Nhóm nghiên cứu của Công ty CP Chứng khoán MB (MBS) cho rằng, lãi suất huy động dự kiến chịu áp lực từ tốc độ tăng trưởng tín dụng cao, đặc biệt sau thông báo của NHNN về việc tăng thêm chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng nhằm đáp ứng nhu cầu vốn cho nền kinh tế. Tuy nhiên, trong tháng 7/2025, NHNN cũng tiếp tục yêu cầu các tổ chức tín dụng triển khai đồng bộ các giải pháp để ổn định và phấn đấu giảm lãi suất huy động, góp phần ổn định thị trường tiền tệ và tạo dư địa giảm lãi suất cho vay. Điều này, cùng với kỳ vọng về việc FED cắt giảm lãi suất 50 điểm cơ bản trong nửa cuối năm 2025, sẽ giúp thu hẹp chênh lệch lãi suất VND-USD, qua đó tạo điều kiện để NHNN duy trì môi trường lãi suất thấp.

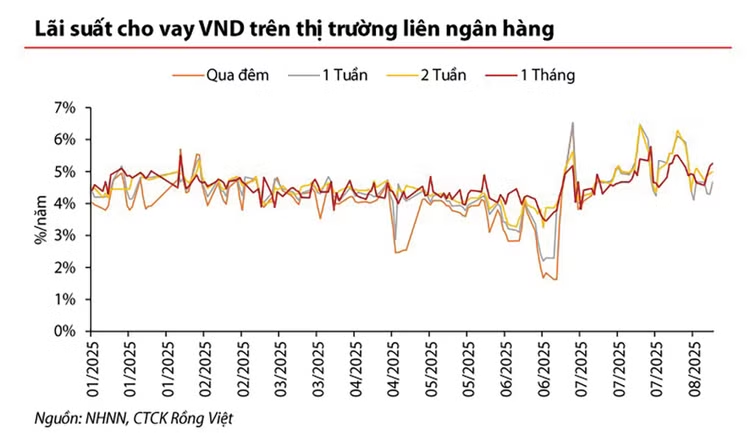

Từ khía cạnh khác, nhóm nghiên cứu của Công ty CP Chứng khoán Rồng Việt (VDSC) cho biết, trong tháng 8, lãi suất cho vay VND trên thị trường liên ngân hàng neo ở mức cao trên 5% trong những ngày đầu tháng và giảm dần các tuần sau đó. Tại ngày 22/8/2025, lãi suất cho vay VND qua đêm ở mức 4,8%, thấp hơn mức cao nhất là 6,6% tại ngày 8/7/2025. Lãi suất cho vay VND qua đêm trung bình trong tháng 8 đạt khoảng 5%, dẫn đến mức chênh lệch dương giữa VND-USD trong tháng qua.

Trên thị trường chính thức, mặc dù lãi suất huy động niêm yết của đa số các ngân hàng thương mại không thay đổi nhiều so với tháng trước, các ngân hàng bắt đầu có chính sách cộng thêm lãi suất đối với các khoản tiền gửi có điều kiện. Trong bối cảnh đẩy mạnh tín dụng, VDSC cho rằng, cạnh tranh huy động tiền gửi sẽ tiếp tục gia tăng trong các tháng cuối năm.

VDSC nhận định, xác suất cắt giảm lãi suất của FED trong cuộc họp tháng 9 ở mức 50:50. Điều này cho thấy thị trường vẫn chưa hoàn toàn bị thuyết phục về một chu kỳ cắt giảm lãi suất mạnh mẽ và liên tục của FED. Đối với chỉ số DXY có đợt phục hồi ngắn vào cuối tháng 7/2025, nhưng không cho thấy xu hướng đảo chiều rõ ràng. Theo VDSC, chỉ số DXY trong thời gian tới sẽ phụ thuộc nhiều vào triển vọng cắt giảm lãi suất của FED, thường không ủng hộ cho đà tăng giá của đồng USD. Đây được coi là yếu tố bên ngoài thuận lợi đối với điều hành tỷ giá của NHNN.

Bình luận về diễn biến lãi suất từ đầu năm đến nay, PGS.TS. Nguyễn Hữu Huân cho rằng, mặt bằng lãi suất có xu hướng ổn định nhờ chính sách điều hành hợp lý và hiệu quả của NHNN và Chính phủ. NHNN nhiều khả năng sẽ duy trì các biện pháp hỗ trợ thanh khoản cho ngân hàng để giữ mặt bằng lãi suất, hướng tới mục tiêu tiếp tục thúc đẩy tín dụng vào nền kinh tế.

“Từ nay đến cuối năm, còn nhiều thách thức với nỗ lực giữ lãi suất thấp do sức ép tỷ giá vẫn hiện hữu, nhu cầu vốn trong nền kinh tế ở mức cao. Tuy nhiên, NHNN quyết tâm đẩy mạnh tín dụng ra nền kinh tế và khả năng FED giảm lãi suất là những yếu tố thuận lợi để duy trì lãi suất thấp. Trong trường hợp FED không giảm lãi suất thì mặt bằng lãi suất của Việt Nam cần nhích nhẹ để ổn định tỷ giá, ổn định vĩ mô”, ông Huân nhấn mạnh.