|

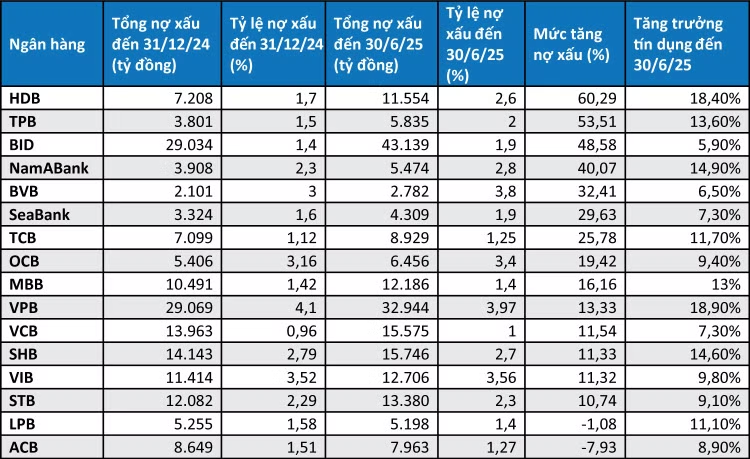

| Nợ xấu và tăng trưởng tín dụng của các ngân hàng - Nguồn: Báo cáo tài chính quý II/2025 các ngân hàng |

Báo cáo tài chính quý II/2025 vừa được các ngân hàng công bố cho thấy nhiều ngân hàng có mức tăng trưởng nợ xấu cao. Chẳng hạn HDBank ghi nhận tỷ lệ nợ xấu ngày 30/6/2025 là 2,6%, cao hơn nhiều mức 1,7% cuối năm ngoái, tăng trưởng tín dụng đạt hơn 18%. Tại các ngân hàng khác như TPBank, BIDV, NamABank, BVBank, mức tăng nợ xấu và tăng trưởng tín dụng tại thời điểm 30/6/2025 so với đầu năm lần lượt là 53,5% và 13,6%; 48,5% và 5,9%; 40% và 14,9%; 32,4% và 6,5% (xem bảng). Số ít ngân hàng có nợ xấu giảm dù tăng trưởng tín dụng tăng như LPBank có nợ xấu giảm hơn 1% trong khi tín dụng vẫn tăng 11,1%, nợ xấu của ACB giảm gần 8% trong khi tín dụng tăng gần 9%.

TS. Nguyễn Hữu Huân, giảng viên Đại học kinh tế TP.HCM cho rằng, giải ngân vốn tín dụng nhiều mà nợ xấu tăng mạnh là điểm đáng lưu tâm, đặc biệt một số ngân hàng có tỷ lệ nợ xấu trên 3% - ngưỡng cảnh báo về tính an toàn. Trước đó, nợ xấu đã có dấu hiệu tăng từ quý I/2025 do Thông tư 02/2023/NHNN-TT về cơ cấu thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn hết hiệu lực, buộc các ngân hàng phải chuyển nhóm nợ về đúng bản chất. Đến nay, cùng với việc các khoản nợ xấu bộc lộ, tình hình sản xuất, kinh doanh của nhiều doanh nghiệp vẫn còn khó khăn. Mặt khác, thị trường bất động sản có chuyển biến tích cực nhưng không đồng đều cũng khiến nhiều khoản nợ trong lĩnh vực này biến thành nợ xấu.

Theo ông Huân, việc tiếp tục đẩy mạnh tín dụng vào nền kinh tế là cần thiết để hỗ trợ doanh nghiệp phục hồi sản xuất, kinh doanh, tăng khả năng trả nợ, qua đó góp phần giảm nợ xấu. Tuy nhiên, cần lưu ý việc phân bổ hạn mức tín dụng với từng ngân hàng và kiểm soát chặt chất lượng dòng tín dụng, đặc biệt trong bối cảnh thị trường bất động sản có xu hướng nóng lên ở một số phân khúc, dư nợ tín dụng kinh doanh bất động sản của một số ngân hàng tăng và chiếm tỷ trọng lớn.

Mặt khác, ông Huân cho rằng, Luật Sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng có hiệu lực thi hành từ ngày 15/10/2025 sẽ góp phần giúp quá trình xử lý nợ xấu diễn ra thuận lợi hơn, kỳ vọng làm giảm nợ xấu trong thời gian tới. Ở khía cạnh khác, cần đẩy nhanh tiến trình xử lý nợ xấu và tái cơ cấu các ngân hàng yếu kém. “Nợ xấu là vấn đề đáng quan ngại với nền kinh tế. Do đó, cần thực hiện đồng thời các giải pháp từ điều tiết và kiểm soát vốn tín dụng trong nền kinh tế, khẩn trương xử lý nợ xấu và tiếp tục tái cơ cấu các ngân hàng yếu kém để tiếp tục củng cố và phát triển hệ thống ngân hàng lành mạnh”, ông Huân nhấn mạnh.

Theo ông Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ, nợ xấu là một trong những rủi ro trong 6 tháng cuối năm. Số liệu thống kê mới nhất của Ngân hàng Nhà nước (NHNN), đến cuối tháng 4/2025, tỷ lệ nợ xấu nội bảng (không bao gồm các ngân hàng thương mại bị kiểm soát đặc biệt) ở mức 1,56%, đạt mục tiêu đề ra tại Nghị quyết số 01/NQ-CP. “Dù nợ xấu vẫn trong tầm kiểm soát, song nợ xấu của 27 ngân hàng niêm yết cuối quý I/2025 ở mức 2,2%, tăng so với mức 1,9% cuối năm 2024. Đáng chú ý, tỷ lệ bao phủ nợ xấu có xu hướng suy giảm cho thấy khả năng bù đắp rủi ro của các tổ chức tín dụng (TCTD) đang suy giảm. Do đó, cần chú trọng xử lý nợ xấu của các ngân hàng thương mại, đặc biệt xử lý dứt điểm một số TCTD yếu kém”, ông Lực nhấn mạnh.

Kết quả từ cuộc điều tra xu hướng tín dụng của các TCTD tháng 6/2025 cho biết, trong 6 tháng đầu năm và cả năm 2025, rủi ro tín dụng của hầu hết các lĩnh vực đều được nhận định có “cải thiện”. Tuy nhiên, “Đầu tư kinh doanh bất động sản” và “Đầu tư kinh doanh chứng khoán” là hai lĩnh vực được đánh giá là có rủi ro “tăng” cao nhất.

Dự báo cho năm 2026, các TCTD kỳ vọng mặt bằng rủi ro sẽ “cải thiện” so với năm 2025. Tuy nhiên các TCTD quan ngại nguy cơ rủi ro có thể tăng nhẹ ở 5/16 lĩnh vực được khảo sát, gồm: “Đầu tư kinh doanh bất động sản”, “Kinh doanh xuất nhập khẩu”, “Đầu tư kinh doanh chứng khoán”, “Kinh doanh tài chính, ngân hàng và bảo hiểm” và “Vay qua thẻ tín dụng”. Trong đó, 2 lĩnh vực được đánh giá tiềm ẩn rủi ro cao nhất là “Đầu tư kinh doanh bất động sản” và “Kinh doanh xuất nhập khẩu”.

Từ phía cơ quan điều hành chính sách tiền tệ, NHNN cho biết, công tác cơ cấu lại các TCTD gắn với xử lý nợ xấu tiếp tục được triển khai quyết liệt, góp phần giữ vững ổn định, an toàn hệ thống; năng lực quản trị của các TCTD được nâng cao hướng tới chuẩn mực quốc tế; đồng thời chú trọng xử lý nợ xấu và hạn chế nợ xấu phát sinh mới. Luật sửa đổi, bổ sung một số điều của Luật Các TCTD đã luật hóa một số quy định tại Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD nhằm tạo lập khuôn khổ pháp lý đồng bộ về xử lý nợ xấu, hỗ trợ xử lý các khó khăn, vướng mắc đã và đang cản trở TCTD, tổ chức mua bán, xử lý nợ thực hiện các quyền hợp pháp của mình trong việc xử lý nợ xấu, xử lý tài sản bảo đảm.

Trong những tháng tiếp theo, ngành ngân hàng sẽ tiếp tục triển khai thực hiện Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021 - 2025; đẩy mạnh công tác xử lý nợ xấu; triển khai các biện pháp phòng ngừa, hạn chế phát sinh nợ xấu mới.