|

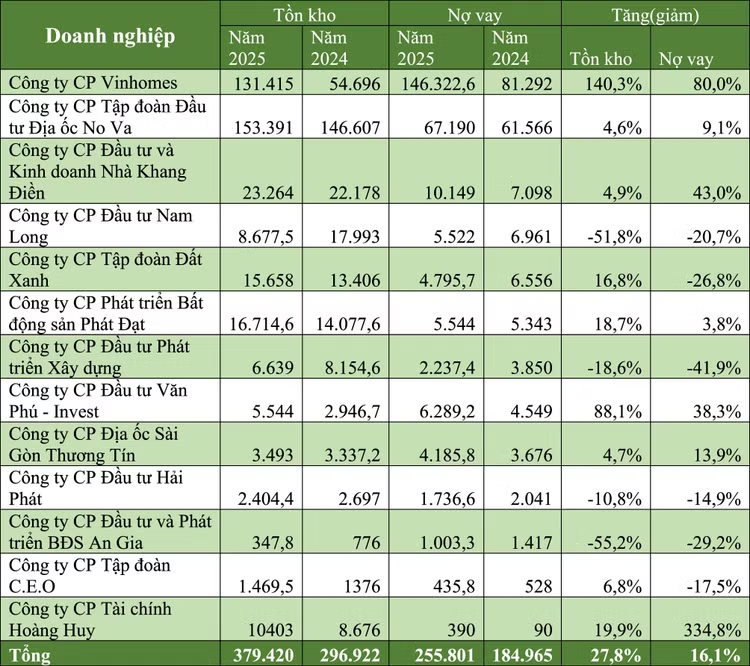

| Tồn kho và nợ vay của một số doanh nghiệp bất động sản. Nguồn: báo cáo tài chính doanh nghiệp, đơn vị tính: tỷ đồng |

Vinhomes, Khang Điền “tấn công” tổng lực

Theo dữ liệu nghiên cứu của Hội Môi giới BĐS Việt Nam (VARS), từ cuối tháng 10/2025 đến nay, mặt bằng lãi suất cho vay mua nhà tăng mạnh, tạo áp lực đáng kể lên người vay. Nhiều ngân hàng áp dụng lãi suất cho vay sau ưu đãi ở mức 12 - 14%/năm, thậm chí có thời điểm lên tới 16%/năm. Trước đó không lâu, nhiều khách hàng tham gia các gói vay với lãi suất “mồi” chỉ 5 - 6%/năm, nhưng thời gian ưu đãi ngắn, chỉ 3 - 6 tháng. Khi chuyển sang lãi suất thả nổi, chi phí vốn thực tế tăng vọt.

VARS cho biết, tình trạng này khiến thanh khoản BĐS đang có xu hướng giảm, đặc biệt tại các khu vực từng tăng trưởng “nóng”, khi dòng tiền không còn tìm kiếm lợi nhuận nhanh mà ưu tiên sự an toàn, tính ổn định và khả năng kiểm soát rủi ro.

Không chỉ người mua nhà vay, các doanh nghiệp trong ngành BĐS cũng đang chịu sức ép nợ vay rất lớn. Thống kê tổng nợ vay đến cuối năm 2025 của 13 doanh nghiệp BĐS dân cư lên tới 255.801 tỷ đồng, tăng 16,1% so với đầu năm (tương đương 70.836 tỷ đồng).

Mức tăng này chủ yếu đến từ Công ty CP Vinhomes khi đang triển khai hàng loạt dự án quy mô lớn như Vinhomes Global Gate, Khu đô thị ven vịnh Cam Ranh, Vinhomes Green Paradise Cần Giờ và Vinhomes Grand Park... Nợ vay của doanh nghiệp này đã tăng thêm 65.030 tỷ đồng lên 146.322,6 tỷ đồng trong năm 2025. Song song đó, giá trị hàng tồn kho của Vinhomes cũng tăng mạnh từ 54.696 tỷ đồng lên 131.415 tỷ đồng (khoảng 2,4 lần).

Việc đẩy mạnh triển khai xây dựng 4 dự án tại TP.HCM với tổng diện tích quỹ đất trên 150 ha bao gồm: Chung cư Gladia, Dự án Bình Trưng Đông (18 ha), Dự án 11A (16,5 ha, xã Bình Hưng) và Dự án Khu công nghiệp Lê Minh Xuân mở rộng (109 ha) khiến nợ vay của Công ty CP Đầu tư và Kinh doanh nhà Khang Điền tăng cao, chạm 10.149 tỷ đồng tính đến cuối năm 2025, tăng 43% so với thời điểm đầu năm.

Nhiều doanh nghiệp lui về “phòng thủ”

Trước áp lực chi phí vốn tăng cao, không ít doanh nghiệp BĐS may mắn tận dụng sự phục hồi của thị trường trong năm 2025 để đẩy mạnh bán hàng, giảm tồn kho và hạ bớt nợ vay.

Đơn cử, Công ty CP Đầu tư Nam Long ghi nhận doanh thu thuần năm 2025 đạt 5.645 tỷ đồng, chủ yếu từ các dự án trọng điểm như Southgate (1.975 tỷ đồng), Cần Thơ (1.388 tỷ đồng) và Akari (1.037 tỷ đồng). Đây đều là những dự án đã bước vào giai đoạn bàn giao hoặc có tiến độ triển khai ổn định, giúp Nam Long duy trì dòng tiền cho hoạt động kinh doanh cốt lõi. Ngoài dòng tiền từ việc bán hàng, khoản thu từ thoái 15% vốn tại Izumi City và phát hành cho cổ đông hiện hữu thu về hơn 2.500 tỷ đồng đã giúp Công ty trang trải nợ vay.

Tính đến cuối năm 2025, tổng nợ của Đầu tư Nam Long là 5.524 tỷ đồng, giảm 21% so với cuối năm 2024 (tương ứng giảm 1.439 tỷ đồng). Đáng chú ý, khoản tiền mặt và tiền gửi ngân hàng của Nam Long tăng lên 8.166 tỷ đồng, tức cao hơn nợ vay hơn 2.642 tỷ đồng.

Chia sẻ với các cổ đông và nhà đầu tư, ông Nguyễn Xuân Quang, Chủ tịch HĐQT Nam Long cho rằng, trong bối cảnh chi phí vốn ở mức cao, doanh nghiệp BĐS cần ưu tiên an toàn tài chính, tập trung triển khai các dự án đã sẵn sàng pháp lý và phù hợp nhu cầu ở thực. Theo ông Quang, việc duy trì nhịp bán hàng ổn định quan trọng hơn việc mở rộng quy mô bằng mọi giá.

Công ty CP Đầu tư Phát triển Xây dựng (DIC Corp) năm qua ghi nhận nợ vay giảm hơn 1.600 tỷ đồng (tương ứng giảm 41,9%) còn 2.237,4 tỷ đồng, trong khi số dư tiền mặt tăng lên 3.279 tỷ đồng. Cuối tháng 1/2026, DIC Corp đã hoàn tất mua lại 800 tỷ đồng trái phiếu.

Một số doanh nghiệp khác cũng ghi nhận nợ vay giảm như: Công ty CP Tập đoàn Đất Xanh, Công ty CP Đầu tư và Phát triển BĐS An Gia, Công ty CP Đầu tư Hải Phát, Công ty CP Tập đoàn C.E.O.

Trong bối cảnh chi phí vốn ngày càng nóng, những doanh nghiệp quản trị dòng tiền hợp lý, biết tận dụng nhịp phục hồi để đưa nợ vay về mức an toàn hoặc sở hữu quỹ đất sạch phù hợp nhu cầu ở thực sẽ nắm giữ lợi thế dẫn dắt thị trường trong chu kỳ mới.