|

| Hiệu quả sử dụng vốn của doanh nghiệp từ năm 2010 đến nay |

Cuối tuần qua, Ngân hàng Trung ương châu Âu (ECB) quyết định tăng lãi suất lần thứ 9 liên tiếp, với mức tăng 0,25 điểm % lên 3,75%, mức cao nhất tính từ năm 2001 - thời điểm ECB tăng mạnh lãi suất nhằm gia cố giá trị của đồng euro khi đồng tiền này mới ra đời. Trước đó, Cục Dự trữ liên bang Mỹ (FED) có đợt tăng lãi suất thứ 11 với mức tăng 0,25 điểm %. Đây là nỗ lực của hai ngân hàng trung ương nhằm kéo giảm lạm phát.

Ngược với xu thế này, tại Việt Nam, Ngân hàng Nhà nước (NHNN) đã có 4 đợt giảm lãi suất tính từ đầu năm đến nay, giúp mặt bằng lãi suất huy động và cho vay giảm khoảng 1 - 1,2 điểm % so với đầu năm. Tuy nhiên, lãi suất cho vay ngắn hạn và trung hạn hiện ở mức khoảng 8 - 12%/năm, vẫn quá cao so với bối cảnh kinh tế còn nhiều khó khăn hiện nay.

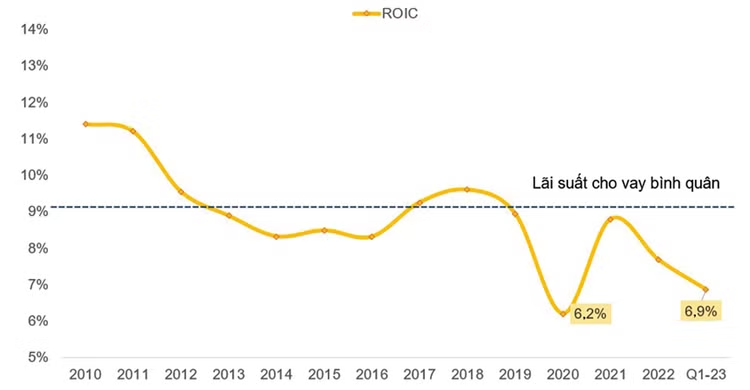

Ông Nguyễn Quang Thuân, Chủ tịch HĐQT Công ty CP FiinGroup cho biết: “Lãi suất quá cao và đơn hàng sụt giảm, doanh thu giảm và biên lợi nhuận thu hẹp làm cho nhu cầu vốn lưu động và vốn đầu tư thấp, nhiều doanh nghiệp không muốn vay. Hiệu quả sử dụng vốn (bao gồm vốn tự có và vốn vay) bình quân tại các doanh nghiệp đại chúng trong điều kiện bình thường khoảng 9 - 11% và đang có xu hướng giảm từ năm 2020 trở lại đây, hiện ở mức khoảng 6,9%. Nếu tình trạng này còn tiếp tục thì về lâu dài, có thể không còn tồn tại khái niệm CEO (giám đốc điều hành) bởi có đưa tiền thì họ cũng không tạo ra được lợi nhuận cho doanh nghiệp”.

Ông Thuân cho rằng, các giải pháp chính sách nên tập trung vào hỗ trợ lãi suất, hoãn, giãn nợ nhằm thực sự giúp doanh nghiệp đi qua giai đoạn khó khăn. Mặt bằng lãi suất nói chung cần tiếp tục giảm nhằm tương thích với thực tế hiệu quả đầu tư của doanh nghiệp.

Tiếp tục giảm lãi suất cũng là chỉ đạo của Chính phủ trong thời gian nền kinh tế cần phục hồi tăng trưởng. Mới đây, tại Nghị quyết 105/NQ-CP ngày 15/7 về tháo gỡ khó khăn cho sản xuất kinh doanh, Chính phủ tiếp tục yêu cầu phấn đấu giảm ít nhất khoảng 1,5 - 2% lãi suất cho vay.

Nhiều ý kiến cho rằng, dù đi ngược với xu hướng thế giới song nỗ lực tiếp tục giảm lãi suất của Việt Nam vẫn có thể thực hiện được. Trao đổi với Báo Đấu thầu, TS. Võ Trí Thành, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, xu hướng điều hành lãi suất của FED và ECB không khác với dự đoán của giới phân tích trong nước và quốc tế.

“Khi các nước tiếp tục tăng lãi suất mà Việt Nam giảm lãi suất thì sẽ gây áp lực với tỷ giá USD/VND. Tuy nhiên, lãi suất điều hành của các nước lớn có thể sẽ dừng đà tăng vào cuối năm nay và giảm dần từ năm sau. Do đó, áp lực đối với tỷ giá sẽ giảm, nhờ đó tạo dư địa cho việc thực hiện các chính sách điều hành hỗ trợ tăng trưởng kinh tế tích cực hơn. Bên cạnh đó, một điểm thuận lợi khác của kinh tế vĩ mô Việt Nam là lạm phát ở mức thấp. Tuy nhiên, cần theo dõi chặt chẽ diễn biến dòng vốn đầu tư nước ngoài trước biến động của tỷ giá. Đồng thời, cần phối hợp với chính sách tài khóa và các chính sách hỗ trợ khác để nỗ lực giảm lãi suất phát huy tác dụng”, ông Thành nói.

Trong điều hành kinh tế vĩ mô, TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, tùy thuộc vào bối cảnh kinh tế của từng giai đoạn để có các chính sách phù hợp với mục tiêu và điều kiện kinh tế từng nước. Hiện nay, nước ta có dự trữ ngoại hối lớn, tỷ giá khá ổn định, lạm phát vẫn được giữ ở mức thấp là những yếu tố tích cực để có thể nỗ lực đạt mục tiêu khôi phục tăng trưởng. Do đó, việc giảm lãi suất là điều cần quyết tâm làm song vẫn nên cân đối hợp lý với diễn biến tỷ giá và sự dịch chuyển dòng vốn để đảm bảo ổn định lâu dài, đồng thời quan sát chặt chẽ dấu hiệu nhập khẩu lạm phát (nếu có) để có các chính sách ứng phó kịp thời và hiệu quả.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, sau lần điều chỉnh lãi suất này, FED sẽ duy trì lãi suất đi ngang trước khi giảm dần về 5% vào đầu năm 2024 và về mức 3% vào năm 2025, ECB được dự báo hạ dần lãi suất về mức 3% vào năm 2025. Do đó, dù áp lực với tỷ giá vẫn còn song không quá nặng nề như trước và VND có thể chỉ mất giá từ 0 - 0,5% so với USD trong năm 2023. Năm 2024, mức biến động lớn hơn nhưng chỉ dao động từ 0,5 - 1%.

Từ góc độ cơ quan điều hành chính sách tiền tệ, Phó Thống đốc thường trực NHNN Đào Minh Tú cho biết, chưa bao giờ NHNN điều hành chính sách tiền tệ khó như hiện nay. Trong đó, lãi suất - yếu tố trực tiếp ảnh hưởng đến giá đầu vào của doanh nghiệp được điều hành hài hòa với tỷ giá, nếu không sẽ không tạo được niềm tin với nhà đầu tư trong và ngoài nước, ảnh hưởng lớn đến quyền lợi quốc gia.