|

| Tình hình nợ xấu và nợ xấu nhóm 2 toàn ngành |

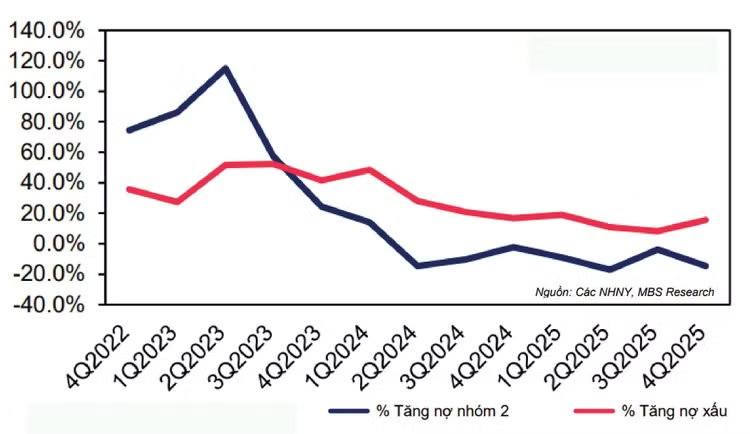

Tính đến cuối năm 2025, nhiều ngân hàng có số nợ xấu nhảy vọt so với cuối năm 2024. Tại Sacombank, nợ xấu đã lên mức hơn 40,1 nghìn tỷ đồng, tăng gần 210% so với cuối năm 2024. Nợ xấu tại HDBank tăng 56%, từ mức 8.556 tỷ đồng cuối năm 2024 lên 13.320 tỷ đồng vào cuối năm 2025. Ngân hàng LPBank tăng từ 5.198 tỷ đồng nợ xấu cuối năm 2024 lên 6.598 tỷ đồng vào cuối năm 2025...

Khối nợ xấu tiếp tục tăng là áp lực lớn với ngành ngân hàng khi công tác xử lý và thu hồi nợ xấu vẫn còn nhiều trở ngại. Theo TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn hiện ở mức trên 2,8%, nợ xấu và nợ xấu tiềm ẩn là rủi ro hiện hữu, tác động trực tiếp đến hoạt động của các tổ chức tín dụng, làm hạn chế nguồn lực vốn cho nền kinh tế.

TS. Nguyễn Quốc Hùng cho rằng, Luật Sửa đổi, bổ sung Luật Các tổ chức tín dụng 2025 đã trao nhiều quyền cho các ngân hàng, đặc biệt là quyền thu giữ tài sản bảo đảm, song việc xử lý tài sản bảo đảm vẫn gặp vướng mắc. Dễ thấy nhất là quá trình xử lý tài sản phát sinh tranh chấp, gây khó khăn cho các ngân hàng. Do đó, kết quả thu hồi nợ xấu vẫn khiêm tốn.

Ông Đặng Đình Thích, quyền Tổng giám đốc Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) cho biết, rủi ro nợ xấu đang có xu hướng tập trung vào một số lĩnh vực như bất động sản, xây dựng, xuất khẩu - những ngành nhạy cảm với biến động thị trường quốc tế. Bên cạnh đó, một phần nợ xấu chưa được phản ánh đầy đủ do thị trường tài sản còn trầm lắng và khả năng hấp thụ vốn của nền kinh tế hạn chế. “Nợ xấu không chỉ là vấn đề của quá khứ, mà còn là rủi ro đang tích tụ cho tương lai. Nếu không xử lý đồng bộ và đủ mạnh, nợ xấu hoàn toàn có thể quay lại theo một chu kỳ mới”, ông Thích nhấn mạnh.

Theo TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV, tại Việt Nam, quyền chủ nợ chưa được bảo vệ tương xứng, thường có xu hướng thiên vị bên đi vay, thời gian xử lý nợ xấu quá dài. Mặt khác, cấu trúc thị trường tài chính Việt Nam vẫn thiếu cân đối và phụ thuộc lớn vào hệ thống tổ chức tín dụng. Nếu năm 2020, tín dụng chiếm khoảng 36% tổng cung vốn cho nền kinh tế, thì đến năm 2025, tỷ lệ này đã tăng lên 51%. Do đó, nếu không có các giải pháp kịp thời, sức ép này có thể chuyển hóa thành rủi ro đối với an toàn hệ thống.

Để đẩy nhanh tiến độ xử lý nợ xấu, TS. Cấn Văn Lực đề xuất tiếp tục hoàn thiện khung pháp lý đồng bộ cho thị trường mua bán nợ. Trong đó, đáng chú ý là việc xem xét mở rộng quyền thu giữ tài sản bảo đảm cho các chủ thể ngoài ngân hàng, cho phép mua - bán nợ theo giá thị trường, kể cả dưới giá trị sổ sách, đồng thời sớm xây dựng hành lang pháp lý thúc đẩy hoạt động chứng khoán hóa nợ. Bên cạnh đó, cần phát triển thị trường thứ cấp, hoàn thiện sàn giao dịch nợ xấu và hệ sinh thái các tổ chức trung gian. Mặt khác, việc tái cơ cấu các tổ chức tín dụng yếu kém và doanh nghiệp nhà nước cũng cần gắn với xử lý nợ xấu.

Từ góc độ pháp lý, bà Nguyễn Thị Phương, Chủ nhiệm CLB Pháp chế Ngân hàng cho biết, thủ tục tố tụng rút gọn được kỳ vọng sẽ tạo điều kiện cho công tác xử lý nợ xấu, song vẫn chưa giải quyết thực chất. Điều kiện áp dụng thủ tục rút gọn tại tòa án hiện quá khắt khe và mâu thuẫn với Bộ luật Tố tụng dân sự, khiến việc xử lý một khoản nợ thường kéo dài từ 2 - 3 năm, thậm chí lâu hơn. Mặt khác, sự thiếu đồng bộ giữa Luật Đất đai, Luật Kinh doanh Bất động sản và Luật Đầu tư khiến các tài sản là dự án dở dang, tài sản hình thành trong tương lai bị "đóng băng", không thể xử lý.

Từ góc độ tổ chức tín dụng, ông Phạm Tiến Thịnh, đại diện VietinBank kiến nghị cần có cơ chế đẩy nhanh tiến độ giải quyết, xử lý vụ việc của tòa án, cơ quan thi hành án, bảo đảm thực hiện đúng các quy định pháp luật về thời hạn tố tụng, thời hạn thi hành án nhằm tăng hiệu quả xử lý, thu hồi nợ xấu của các tổ chức tín dụng; nâng cao năng lực, chất lượng và trách nhiệm giải quyết, xét xử tranh chấp kinh doanh thương mại của đội ngũ thẩm phán, bảo đảm tuyên các bản án, quyết định đúng pháp luật, phù hợp với tình tiết khách quan của vụ án, bảo vệ quyền lợi hợp pháp, chính đáng của các bên và có tính khả thi để bảo đảm hiệu quả thi hành.