|

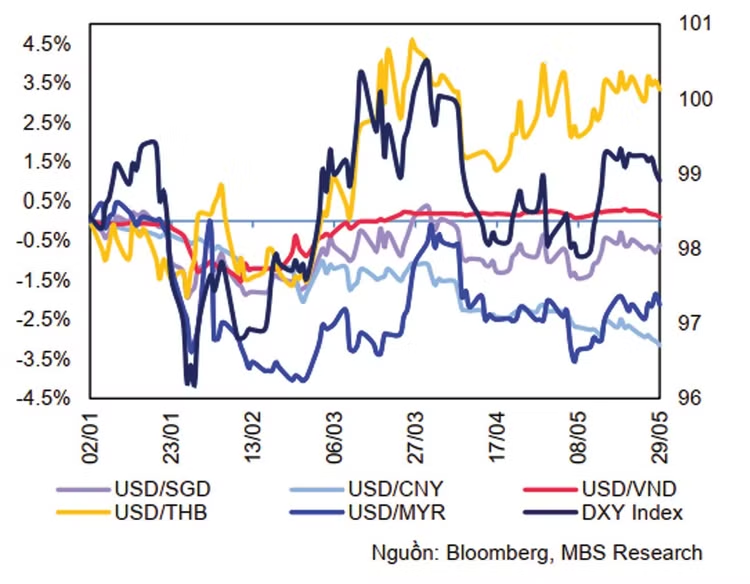

| Diễn biến tỷ giá một số đồng tiền trong khu vực từ đầu năm 2026 |

Trong bối cảnh dự trữ ngoại hối chỉ còn ở mức 87,6 tỷ USD, tương đương khoảng 2 tháng nhập khẩu, một số ý kiến cho rằng dư địa can thiệp tỷ giá không còn nhiều, cần thêm các giải pháp giám sát, hỗ trợ ổn định tỷ giá.

Tỷ giá USD/VND có xu hướng tăng nhẹ trong những ngày gần đây, song tính từ đầu năm đến nay, tỷ giá trung tâm chỉ tăng khoảng 0,25% so với đầu năm, tỷ giá giao dịch tại Ngân hàng Vietcombank tăng khoảng 0,3%, tỷ giá trên thị trường tự do giảm khoảng 0,5%. Trong khi đó, trên thị trường thế giới, chỉ số DXY (thước đo sức mạnh đồng USD so với một số đồng tiền mạnh) duy trì ngưỡng xung quanh 100 điểm, mức cao nhất trong 1 năm qua.

Theo đánh giá của Ngân hàng UOB, tỷ giá USD/VND đã ổn định hơn trong những tuần gần đây. Động thái can thiệp vào tháng 4, thông qua hợp đồng kỳ hạn hủy ngang 180 ngày ở mức 26.850 VND/USD, dường như đã thiết lập một ngưỡng trần hiệu quả, giúp neo kỳ vọng và hạn chế đầu cơ.

Bên cạnh đó, việc gia hạn thỏa thuận ngừng bắn Mỹ - Iran vào cuối tháng 5 cũng góp phần cải thiện bối cảnh bên ngoài, sự ổn định trong quan hệ thương mại Mỹ - Trung sau cuộc gặp thượng đỉnh giữa Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình mang lại tín hiệu tích cực cho hoạt động xuất khẩu của Việt Nam. Căng thẳng song phương giảm làm giảm rủi ro lan tỏa thuế quan, củng cố vai trò của Việt Nam như một điểm đến hưởng lợi từ dịch chuyển chuỗi cung ứng toàn cầu, đồng thời hỗ trợ triển vọng FDI trung và dài hạn.

Dù vậy, trong ngắn hạn (quý III/2026), VND nhiều khả năng vẫn chịu áp lực nhất định, tương đồng với các đồng tiền trong khu vực do bất ổn địa chính trị còn kéo dài. Về trung hạn, UOB duy trì quan điểm tương đối ổn định, được hỗ trợ bởi tăng trưởng vững chắc, dòng vốn FDI duy trì tích cực và chính sách tiền tệ ổn định với lãi suất điều hành dự kiến giữ ở mức 4,5% đến hết năm 2026. Khả năng Việt Nam được nâng hạng lên thị trường mới nổi vào tháng 9/2026 cũng có thể tạo cú hích mang tính cấu trúc cho dòng vốn đầu tư gián tiếp. UOB cho rằng, VND sẽ theo xu hướng giảm giá dần một cách có kiểm soát.

Ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng cho rằng, từ đầu tháng 3/2026, chịu tác động chung với xu hướng toàn cầu, tỷ giá USD/VND duy trì xu hướng tăng. Tuy nhiên, Ngân hàng Nhà nước (NHNN) đã có các biện pháp can thiệp kịp thời, như phát hành tín phiếu để hút tiền VND, bán can thiệp ngoại tệ khi cần thiết và phối hợp đồng bộ các công cụ chính sách tiền tệ.

“Trong thời gian tới, áp lực tỷ giá vẫn còn do bất ổn địa chính trị thế giới, chính sách thuế quan khó lường từ các đối tác thương mại lớn. Bên cạnh đó, dư địa can thiệp thị trường không còn nhiều do nguồn dự trữ ngoại hối chỉ còn 87,6 tỷ USD tính đến giữa tháng 6/2026, giảm đáng kể so với mức hơn 111 tỷ USD xác lập năm 2022 và thấp hơn khuyến nghị tối thiểu 3 tháng nhập khẩu của các tổ chức quốc tế”, ông Hiếu chia sẻ.

Ông Nguyễn Xuân Thành, Giảng viên cao cấp Trường Chính sách công và Quản lý Fulbright cho biết, từ đầu năm đến nay, nhiều nền kinh tế như Hàn Quốc và Indonesia chịu ảnh hưởng đáng kể từ môi trường lãi suất toàn cầu duy trì ở mức cao khiến đồng nội tệ mất giá, trong khi dòng vốn ngoại liên tục rút lui. Tuy nhiên, Việt Nam, Malaysia và Thái Lan lại có diễn biến tương đối khác biệt. Từ đầu năm đến trước khi xung đột Trung Đông bùng phát, đồng tiền của cả ba quốc gia đều có xu hướng tăng giá. Sau cú sốc địa chính trị và năng lượng, mức tăng trước đó gần như bị xóa bỏ nhưng các đồng tiền vẫn duy trì được sự ổn định tương đối.

Trong thời gian tới, yếu tố tác động đến tỷ giá là động thái điều hành lãi suất của Cục Dự trữ liên bang Mỹ (Fed) và lựa chọn ưu tiên của cơ quan điều hành chính sách tiền tệ của Việt Nam. Theo ông Thành, nhiều khả năng Fed chưa thể cắt giảm lãi suất trong năm nay, thậm chí có thể sẽ tăng lãi suất thêm 25 điểm cơ bản vào quý IV do áp lực lạm phát duy trì. “Nếu Việt Nam muốn giảm lãi suất để hỗ trợ tăng trưởng thì sẽ khó cho việc ổn định tỷ giá, đặc biệt khi dư địa dùng dự trữ ngoại hối không còn nhiều. Do đó, có thể phải chấp nhận việc VND giảm giá một phần để giữ mặt bằng lãi suất ở mức có lợi cho tăng trưởng kinh tế”, ông Thành nhấn mạnh.

Nghị quyết 168/NQ-CP được Chính phủ ban hành ngày 27/6/2026 đã cập nhật kịch bản tăng trưởng và giải pháp trọng tâm để thực hiện mục tiêu tăng trưởng năm 2026 phấn đấu từ 10% trở lên gắn với giữ vững ổn định kinh tế vĩ mô. Liên quan đến điều hành chính sách tiền tệ, Chính phủ yêu cầu Ngân hàng Nhà nước triển khai các giải pháp ổn định lãi suất, bảo đảm thanh khoản cho nền kinh tế, ổn định thị trường tiền tệ, ngoại tệ nhằm kiểm soát lạm phát, hỗ trợ mục tiêu tăng trưởng 2 con số.

Chính phủ giao NHNN theo dõi sát, đánh giá tình hình, cập nhật, phân tích cán cân thanh toán quốc tế hằng tháng, tình hình xuất nhập khẩu, dòng vốn đầu tư, thị trường tài chính, tiền tệ quốc tế và các yếu tố tác động đến tỷ giá, thị trường ngoại hối; phối hợp với Bộ Tài chính, Bộ Công Thương, các bộ, cơ quan liên quan để theo dõi tình hình dòng ngoại tệ vào, ra nền kinh tế, nhất là của các doanh nghiệp có kim ngạch xuất, nhập khẩu lớn nhằm có giải pháp phù hợp; tăng cường các biện pháp quản lý, giám sát thị trường ngoại hối, ổn định thị trường ngoại hối.