|

Phương án thuế mới

Tại Dự thảo Nghị quyết của UBTVQH (gọi tắt là Dự thảo Nghị quyết) điều chỉnh mức giảm trừ gia cảnh (GTGC) khi tính thuế thu nhập cá nhân (TNCN), Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh, áp dụng cho kỳ tính thuế năm 2026.

Với phương án 1, Bộ Tài chính đề xuất điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng CPI. Theo đó, mức giảm trừ đối với người nộp thuế là 13,3 triệu đồng/tháng (159,6 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

Với phương án 2, Bộ Tài chính đề xuất điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người. Theo đó, mức giảm trừ gia cảnh với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Cùng với việc xây dựng Dự thảo Nghị quyết này, Bộ Tài chính đang lấy ý kiến Dự án Luật Thuế TNCN (thay thế) dự kiến sẽ trình Quốc hội xem xét, thông qua tại Kỳ họp thứ 10 (tháng 10/2025).

Một trong những mục đích của việc ban hành Luật Thuế TNCN (thay thế) là điều chỉnh mức giảm trừ gia cảnh đối với người nộp thuế và người phụ thuộc, giảm số bậc thuế của Biểu thuế suất lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công để góp phần đơn giản hóa biểu thuế. Bên cạnh đó, nghiên cứu sửa đổi, bổ sung quy định về miễn, giảm thuế TNCN cho phù hợp với yêu cầu phát triển kinh tế - xã hội (KT-XH) của đất nước giai đoạn tới đây và thông lệ quốc tế, góp phần thực hiện các chủ trương của Đảng và Nhà nước về thu hút nhân lực công nghệ cao, thực hiện các mục tiêu về tăng trưởng xanh và phát triển bền vững.

Về giảm trừ gia cảnh, Dự thảo Luật đề xuất giao Chính phủ quy định mức GTGC để bảo đảm linh hoạt, chủ động điều chỉnh cho phù hợp với thực tiễn và yêu cầu phát triển KT-XH của đất nước trong từng thời kỳ.

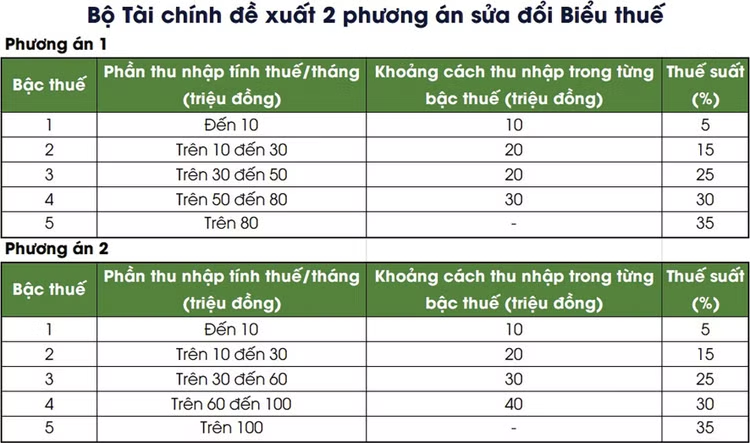

Về Biểu thuế lũy tiến, Luật Thuế TNCN hiện hành quy định 7 bậc thuế, gồm: 5%, 10%, 15%, 20%, 25%, 30% và 35%. Qua quá trình thực tế thực hiện, có quan điểm cho rằng, Biểu thuế lũy tiến từng phần hiện hành là chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp, dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế, trong khi số thuế phải nộp thêm không nhiều.

Qua rà soát cơ cấu biểu thuế hiện nay và nghiên cứu xu hướng cải thiện về mức sống dân cư trong thời gian tới cũng như kinh nghiệm quốc tế, Bộ Tài chính đề xuất 2 phương án sửa đổi Biểu thuế (xem bảng biểu).

Việc thu hẹp số lượng bậc thuế sẽ góp phần đơn giản hóa công tác quản lý, thu thuế, tạo thuận lợi cho việc kê khai, tính thuế và phù hợp với xu hướng cải cách thuế TNCN trên thế giới. Thực hiện theo phương án 1 và phương án 2 đáp ứng được mục tiêu giảm bậc thuế, điều chỉnh thu nhập tính thuế ở từng bậc ở số chẵn.

Điểm đáng chú ý khác tại Dự thảo Luật thuế TNCN (thay thế) là bổ sung một số quy định về miễn thuế, giảm thuế TNCN.

Theo đó, bổ sung quy định miễn thuế TNCN đối với thu nhập từ lợi tức cổ phần của thành viên hợp tác xã nông nghiệp, cá nhân là nông dân ký kết hợp đồng với doanh nghiệp tham gia “cánh đồng lớn”, trồng rừng sản xuất, nuôi trồng thủy sản.

Bổ sung quy định miễn thuế TNCN đối với thu nhập từ chuyển nhượng chứng chỉ giảm phát thải, chuyển nhượng tín chỉ các - bon lần đầu sau khi phát hành của cá nhân được cấp chứng chỉ giảm phát thải, tín chỉ các - bon; thu nhập từ tiền lãi từ trái phiếu xanh; thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành.

Bổ sung quy định miễn thuế TNCN đối với thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo sử dụng ngân sách nhà nước.

Bổ sung quy định miễn thuế đối với thu nhập của nhà đầu tư cá nhân, chuyên gia làm việc cho dự án khởi nghiệp sáng tạo, sáng lập viên cho doanh nghiệp khởi nghiệp sáng tạo, nhà đầu tư cá nhân góp vốn vào quỹ đầu tư mạo hiểm theo quy định tại khoản 3 Điều 71 Luật Khoa học, công nghệ và đổi mới sáng tạo số 93/2025/QH15.

Khoan thư sức dân

Ông Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và Tư vấn thuế Trọng Tín cho rằng, điểm đáng chú ý tại Dự thảo Nghị quyết là cách tiếp cận về điều chỉnh mức GTGC có sự đổi mới và phù hợp, không chỉ dựa vào CPI mà còn dựa vào các yếu tố KT-XH khác. “Đề xuất nâng mức GTGC cho người nộp thuế và cho người phụ thuộc từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng theo phương án 2 là hợp lý trong điều kiện kinh tế hiện nay. Quy định này sẽ giảm áp lực tài chính cho người nộp thuế, đặc biệt là người làm công ăn lương - nhóm chịu tác động mạnh từ chi phí sinh hoạt tăng cao”, ông Được nói.

Về quy định “giao Chính phủ quy định mức GTGC” tại Dự thảo Luật Thuế TNCN (thay thế), theo ông Được, quy định này rất phù hợp và tạo sự linh hoạt, chủ động cho Chính phủ trong việc điều chỉnh mức GTGC, song cần bổ sung thêm một số điều kiện cụ thể về các biến động của KT-XH để bảo đảm chặt chẽ trong thực thi. “Nội dung này đã được đề xuất từ nhiều năm qua và rất mong được tiếp thu khi Dự thảo Luật được thảo luận và thông qua tại kỳ họp Quốc hội tháng 10 năm nay”, ông Được nói.

Về giãn bậc tính thuế, theo vị chuyên gia tư vấn thuế này, việc giãn từ 7 bậc xuống còn 5 bậc tính thuế là hợp lý, nhưng nên cân nhắc bỏ bậc 35% để khuyến khích người có thu nhập cao mong muốn gia tăng thu nhập, nỗ lực cống hiến nhiều hơn. Đồng thời, kéo giãn mức thu nhập tính thuế theo mỗi bậc, chẳng hạn, mức 5% có thể tính cho thu nhập tính thuế đến 20 triệu đồng/tháng thay vì mức “đến 10 triệu đồng” như hiện nay, giảm áp lực tài chính cho người nộp thuế và có tính khoan thư sức dân.

Vị chuyên gia này cũng đánh giá cao việc bổ sung các quy định về miễn thuế TNCN để hỗ trợ phát triển khoa học, công nghệ, miễn thuế TNCN từ hoạt động bảo vệ môi trường, lợi tức từ hoạt động nông, lâm nghiệp…