|

| Việc chậm cơ cấu lại, xử lý các tổ chức tín dụng yếu kém là một trong những nguyên nhân làm tăng nợ xấu, nợ tồn đọng trong nền kinh tế. Ảnh: Nhã Chi |

Nợ xấu của các ngành chủ chốt tăng khá cao

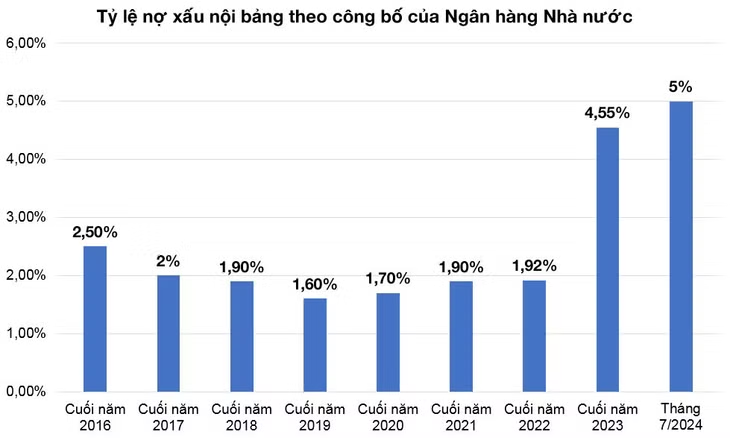

Ngân hàng Nhà nước (NHNN) cho biết, đến nay, nợ xấu nội bảng của hệ thống tổ chức tín dụng là 5%, tổng nợ xấu gộp (nợ xấu nội bảng, nợ bán cho Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chưa xử lý và nợ tiềm ẩn thành nợ xấu của hệ thống các tổ chức tín dụng) lên mức 6,9%.

Theo Phó Thống đốc NHNN Đào Minh Tú, nợ xấu tiếp tục xu hướng tăng và là vấn đề đáng quan tâm. Nguyên nhân chính của tình trạng này là hoạt động sản xuất, kinh doanh của doanh nghiệp gặp nhiều khó khăn dẫn đến khả năng trả nợ suy yếu, đồng thời, không loại trừ nhiều trường hợp thẩm định tín dụng chưa chặt chẽ. “Thời gian tới, ngành ngân hàng sẽ có biện pháp xử lý nợ xấu tích cực hơn, chú trọng chất lượng tín dụng cũng như việc trích lập dự phòng rủi ro, bảo đảm an toàn hệ thống ngân hàng và tỷ lệ nợ xấu trong tầm kiểm soát”, Phó Thống đốc Đào Minh Tú nhấn mạnh.

Theo đánh giá của Ủy ban Giám sát tài chính quốc gia, nợ xấu tăng phản ánh khó khăn của nền kinh tế. Đến cuối tháng 4/2024, giá trị nợ xấu đã tăng 24,1% so với cuối năm 2023 (cùng kỳ năm 2023 tăng 35,4%). 16/35 ngân hàng thương mại trong nước có giá trị nợ xấu tăng trên 30%, một số ngân hàng có tỷ lệ nợ xấu báo cáo vượt ngưỡng 3%.

Nợ xấu ở các ngành chủ chốt tăng khá cao như: công nghiệp chế biến, chế tạo (tăng 24,4%); bán buôn, bán lẻ, sửa chữa ô tô, xe máy (tăng 33,5%); hoạt động kinh doanh bất động sản (tăng 16,9%). Trong lĩnh vực bất động sản, tỷ lệ nợ xấu tăng từ mức 2,56% (cuối năm 2023) lên 3,2% (cuối tháng 5/2024).

Cuối tháng 5/2024, dư nợ gốc được cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo Thông tư số 02/2023/TT-NHNN khoảng 124,5 nghìn tỷ đồng, tăng 11,3% so với đầu năm, tập trung chủ yếu tại một số ngành: bán buôn, bán lẻ (25,4%), hoạt động kinh doanh bất động sản (23%), xây dựng (20,3%) và công nghiệp chế biến, chế tạo (11,3%).

Từ phía các tổ chức tín dụng, theo kết quả Cuộc điều tra xu hướng kinh doanh của các tổ chức tín dụng quý III/2024, các ngân hàng cho biết tỷ lệ nợ xấu/dư nợ tín dụng tiếp tục có biểu hiện “tăng nhẹ” trong quý II/2024. Tuy nhiên, các tổ chức tín dụng kỳ vọng tỷ lệ nợ xấu có thể giảm trong quý III/2024.

|

Cần thực hiện đồng bộ nhiều giải pháp

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, nợ xấu và tỷ giá tăng dù trong tầm kiểm soát, thị trường vàng còn nhiều biến động. Nếu bóc tách nợ xấu của 5 tổ chức tín dụng thuộc diện kiểm soát đặc biệt thì tỷ lệ nợ xấu nội bảng vẫn dưới 3%. Dù vẫn trong tầm kiểm soát song mục tiêu kiểm soát nợ xấu gặp thách thức lớn khi Luật Các tổ chức tín dụng 2024 đã hạn chế quyền thu giữ tài sản bảo đảm nợ xấu của các tổ chức tín dụng.

Bên cạnh đó, việc cơ cấu lại, xử lý dứt điểm các tổ chức tín dụng yếu kém còn chậm so với yêu cầu do quy trình, thủ tục phức tạp, khó khăn trong định giá tài sản và tìm kiếm nhà đầu tư phù hợp. Sự chậm trễ này làm tăng nợ xấu, nợ tồn đọng trong nền kinh tế, khiến việc phân bổ nguồn lực khó đạt hiệu quả cao và chi phí tốn kém.

“Để giảm nợ xấu trong nền kinh tế, đòi hỏi sự quyết liệt hơn trong việc triển khai các giải pháp. Trong đó, cần có các hướng dẫn cụ thể về việc thực hiện quyền thu giữ tài sản bảo đảm nợ xấu theo Luật Các tổ chức tín dụng vừa có hiệu lực và sự vào cuộc của các cơ quan có liên quan trong công tác thu giữ tài sản bảo đảm. Đồng thời, phải đẩy nhanh tiến độ tái cơ cấu 5 tổ chức tín dụng yếu kém”, ông Lực nói.

Ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng cho rằng, tỷ lệ nợ xấu thực tế có thể sẽ cao hơn đáng kể so với con số được công bố. Để đẩy nhanh tiến độ xử lý nợ xấu trong thời gian tới, giải pháp quan trọng nhất là đẩy mạnh và quyết liệt tháo gỡ các vướng mắc về cơ chế pháp lý, hỗ trợ doanh nghiệp cải thiện điều kiện sản xuất, kinh doanh. Đồng thời, cần xem xét cách thức xử lý nợ xấu theo hướng đẩy nhanh tiến độ xử lý tài sản bảo đảm của các khoản vay.

Ông Nguyễn Đức Long, Phó Chánh thanh tra, giám sát ngân hàng thuộc NHNN cho biết, một trong những mục tiêu được đặt ra tại Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025” là phấn đấu đến cuối năm 2025, tỷ lệ nợ xấu nội bảng của hệ thống các tổ chức tín dụng, nợ xấu đã bán cho VAMC chưa được xử lý, thu hồi và nợ tiềm ẩn trở thành nợ xấu ở mức dưới 3% (không bao gồm các ngân hàng thương mại yếu kém).

“NHNN đã có văn bản yêu cầu các đơn vị có tỷ lệ nợ xấu cao duy trì các hoạt động xử lý nợ xấu, quy trách nhiệm cá nhân trong quá trình xử lý nợ xấu. Thời gian tới, Cơ quan thanh tra, giám sát ngân hàng tiếp tục theo dõi việc xử lý nợ xấu của các tổ chức tín dụng để có biện pháp tham mưu cho lãnh đạo NHNN chỉ đạo việc kiểm soát nợ xấu theo mục tiêu đề ra”, ông Long cho biết.