|

Ngân hàng Nhà nước (NHNN) cho biết, đến ngày 26/6/2026, dư nợ tín dụng toàn hệ thống đạt trên 19,97 triệu tỷ đồng, tăng 18,1% so với cùng kỳ năm 2025. Năm 2026, NHNN dự kiến tăng trưởng tín dụng (TTTD) toàn hệ thống khoảng 15%, có điều chỉnh tăng, giảm phù hợp với diễn biến, tình hình thực tế, bảo đảm kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế và an toàn hệ thống các tổ chức tín dụng (TCTD).

Theo ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), công tác điều hành tín dụng từ đầu năm đến nay gặp một số trở ngại do mặt bằng lãi suất chịu áp lực tăng cao (do biến động địa chính trị thế giới….)… Đặc biệt, khó khăn đáng kể nhất là chênh lệch lớn giữa TTTD và tăng trưởng huy động vốn, khiến mặt bằng lãi suất bị đẩy lên, gây khó cho khả năng tiếp cận vốn của người dân và doanh nghiệp.

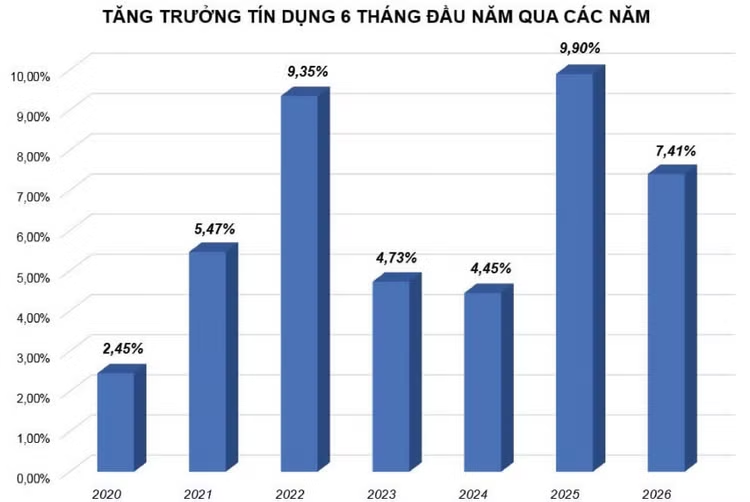

Số liệu từ NHNN cho biết, tốc độ tăng trưởng huy động vốn luôn thấp hơn TTTD bình quân đến 3,8 điểm phần trăm trong 5 năm từ 2021 - 2025, khiến tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) luôn bị kéo giãn. Tính đến 15/6, TTTD đạt 6,38% và tăng trưởng huy động đạt 4,3%, tương ứng mức chênh lệch khoảng 2 điểm phần trăm. Tỷ lệ LDR hiện ở mức khoảng 111%, tức là trong 111 đồng cho vay có 11 đồng sử dụng từ nguồn khác, không phải từ tiền huy động. Điều này đặt ra thách thức trong cân đối vốn của ngành ngân hàng.

“Ngành ngân hàng luôn nỗ lực linh hoạt áp dụng các giải pháp từ thị trường mở (OMO), hoán đổi ngoại tệ… để hỗ trợ thanh khoản cho hệ thống, đáp ứng nguồn vốn cho nền kinh tế, góp phần ổn định mặt bằng lãi suất. NHNN sẽ tiếp tục điều hành nghiệp vụ thị trường mở linh hoạt, bám sát mục tiêu chính sách tiền tệ; kịp thời hỗ trợ thanh khoản cho các TCTD. Điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; tiếp tục theo dõi chặt chẽ diễn biến lãi suất tiền gửi và cho vay của thị trường và của từng TCTD”, ông Quang nhấn mạnh.

Từ góc độ các ngân hàng thương mại, theo ước tính của Công ty Chứng khoán MB (MBS), một số ngân hàng có mức TCTD 6 tháng cao hơn mức tăng chung. Trong đó, VPBank ước đạt 25% vào cuối quý II/2026 với động lực đến từ cho vay khách hàng doanh nghiệp; HDBank dự kiến tăng trưởng đến 20%; TPBank dự kiến tăng khoảng 10% so với đầu năm; VCB ước đạt khoảng 8,5%; VIB ước đạt 8,2% so với đầu năm…

Được biết, VPBank, HDBank, VCB là 3 trong 4 ngân hàng (cùng với MBBank) nhận chuyển giao bắt buộc các ngân hàng yếu kém và được giao hạn mức tăng trưởng tín dụng cả năm nay lên đến 35%. Các ngân hàng khác được giao hạn mức tín dụng khoảng 11 - 13% trong cả năm nay.

Về triển vọng TTTD nửa cuối năm, theo đánh giá của MBS, một trong những yếu tố tích cực là việc NHNN ban hành Thông tư 25/2026/TT-NHNN nới tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40%. Quy định này giúp các ngân hàng giảm áp lực thanh khoản khi mở rộng cho vay trung dài hạn, đặc biệt ở các lĩnh vực có nhu cầu vốn dài hạn như hạ tầng, xây dựng, bất động sản khu công nghiệp, sản xuất và các dự án đầu tư mở rộng công suất.

Các ngân hàng có tỷ lệ vốn ngắn hạn sử dụng cho vay trung dài hạn gia tăng tiệm cận mức trần cũ 30%, có chất lượng tài sản ổn định và có thế mạnh mở rộng cho vay trung dài hạn vào các dự án hạ tầng như VCB, MBBank, VPBank, BIDV, VietinBank, Techcombank... sẽ được hưởng lợi, qua đó có thể đạt được mức TTTD cao hơn trong phần còn lại của năm 2026.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, đà TTTD trong nửa đầu năm nay phù hợp với diễn biến kinh tế vĩ mô và chủ trương điều hành của NHNN. Điểm đáng chú ý nhất là tốc độ TTTD có sự phân hóa rõ nét giữa các ngân hàng và các lĩnh vực.

Ông Linh cho rằng, trong nửa cuối năm, TTTD chịu tác động bất lợi từ tình trạng tăng trưởng huy động vốn vẫn chậm hơn đáng kể so với TTTD, làm hạn chế khả năng cung ứng vốn, mặt bằng lãi suất vẫn ở mức cao làm hạn chế khả năng tiếp cận vốn của người dân và doanh nghiệp. Ở chiều ngược lại, nhiều chính sách hỗ trợ sẽ thúc đẩy tín dụng cho các lĩnh vực hạ tầng như không tính hạn mức tín dụng của 24 dự án của 3 tập đoàn lớn, nới tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, tiếp tục nghiên cứu nâng tỷ lệ tiền gửi Kho bạc Nhà nước được tính vào tiền gửi khi tính tỷ lệ LDR.

“Với các tác động như vậy, TTTD sẽ có sự phân hóa ngày càng rõ cùng với xu hướng ưu tiên tín dụng cho các lĩnh vực hạ tầng, xuất nhập khẩu… Mặt khác, tỷ lệ vốn tín dụng so với GDP có thể tiếp tục tăng cao, đòi hỏi có giải pháp mạnh mẽ hơn để huy động vốn từ thị trường chứng khoán thay vì thị trường tiền tệ”, ông Linh nhấn mạnh.