|

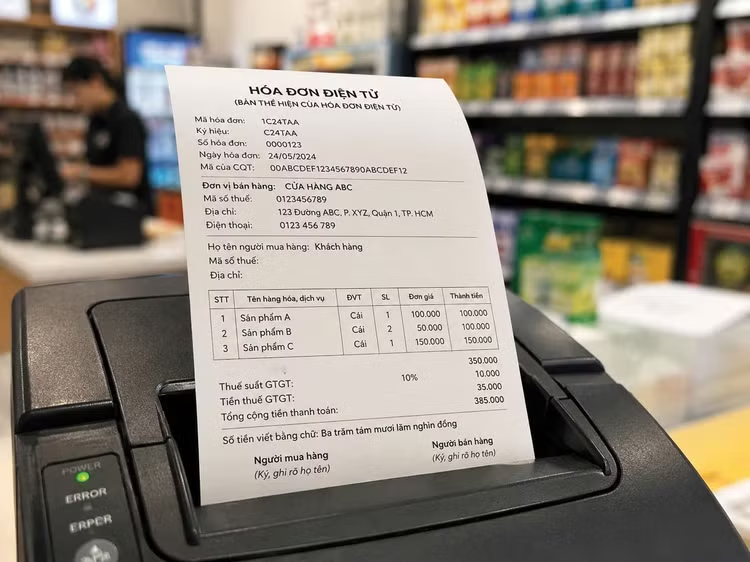

| Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền. Ảnh Minh hoạ: Nhã Chi |

Nghị định quy định 4 nhóm đối tượng sử dụng hóa đơn điện tử. Nhóm 1 là các tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh và các trường hợp rủi ro cao về thuế.

Nhóm 2 là các doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính, viễn thông, nước sạch, tài chính ngân hàng, chứng khoán, tài sản mã hóa, dịch vụ hỗ trợ giao dịch trên sàn giao dịch các-bon, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải… có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định, bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

Nhóm 3 là các tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng; ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách… theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử từ máy tính tiền.

Nhóm 4 là hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng hoặc hộ kinh doanh, cá nhân kinh doanh bán tài sản phải đăng ký quyền sở hữu, quyền sử dụng thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.