|

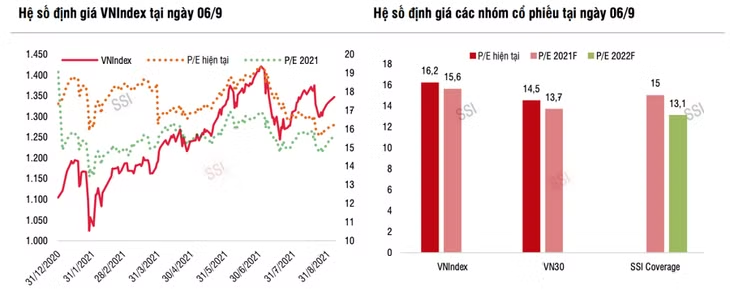

| Diễn biến Vn-Index. |

Trong báo cáo chiến lược thị trường tháng 9 vừa công bố, Chứng khoán SSI cho rằng triển vọng thị trường trong ngắn hạn hiện đang ở trạng thái chưa được xác định rõ ràng do vẫn chưa có thể đánh giá hết những ảnh hưởng về mặt kinh tế của làn sóng Covid lần thứ 4 cũng như thời điểm chính thức thành phố Hồ Chí Minh và các tỉnh phía Nam có thể quay trở lại các hoạt động giao thương bình thường.

Trong quý 3, việc lợi nhuận của các công ty niêm yết có thể tăng trưởng chậm lại hoặc sụt giảm so với cùng kỳ sẽ không quá bất ngờ khi hoạt động tiêu dùng, đầu tư và xuất khẩu ròng hiện đều sụt giảm do tác động của dịch bệnh.

Theo ước tính hiện tại của SSI Research, lợi nhuận của các doanh nghiệp niêm yết thuộc danh sách theo dõi trong năm 2021 và 2022 dự kiến vẫn tăng trưởng 29% và 15% so với cùng kỳ. Theo đó, mức định giá P/E trung bình trong năm 2021/2022 là 15,0x/13,1x dựa trên mức giá đóng cửa ngày 6/9/2021.

|

Tuy nhiên với việc nới lỏng giãn cách một cách thận trọng kỳ vọng có thể diễn ra từ quý 4, các biện pháp hỗ trợ của Chính phủ được mong đợi sẽ kích hoạt một quá trình hồi phục kinh tế mới.

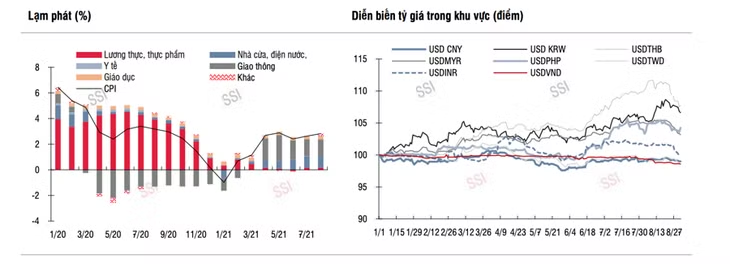

Chất xúc tác hiện tại cho thị trường chứng khoán nằm ở chính sách tiền tệ và chính sách tài khóa nới lỏng vẫn còn dư địa. Cụ thể, lạm phát vẫn duy trì ở mức thấp nhất trong vòng 5 năm qua. Lạm phát trong tháng 8 chỉ tăng 0,25% so với tháng trước, 2,82% so với cùng kỳ và lạm phát bình quân 8 tháng chỉ tăng 1,79% - mức thấp nhất trong vòng 5 năm qua.

Áp lực lạm phát trong thời gian tới là chưa lớn, khi nhu cầu tiêu dùng vẫn ở mức yếu. SSI Research dự báo lạm phát trong năm 2021 ở mức 3%, thấp hơn nhiều so với lạm phát mục tiêu của Chính phủ là 4% và từ đó tạo nhiều dư địa cho chính sách tiền tệ. Trong giai đoạn khó khăn hiện tại của dịch bệnh, cũng không loại trừ trường hợp Ngân hàng Nhà nước sẽ tiếp tục nới lỏng chính sách tiền tệ trong điều kiện lạm phát được kiểm soát.

Các biện pháp hỗ trợ có thể bao gồm ban hành thông tư sửa đổi Thông tư 03, bao gồm kéo dài thời hạn trích lập dự phòng, mở rộng phạm vi cơ cấu nợ xấu hỗ trợ cho nhóm ngân hàng và có thể tiếp tục lùi thời gian có hiệu lực của Thông tư quy định tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.

Thêm nữa, chính sách tài khóa nới lỏng được kỳ vọng sẽ hỗ trợ trong và sau dịch. Trong tháng 8, Chính phủ đã tăng tốc giải ngân nhiều gói hỗ trợ doanh nghiệp và người dân nhằm hỗ trợ dịch bệnh, trong điều kiện cân đối ngân sách vẫn duy trì tích cực (thu – chi ngân sách trong 8 tháng đầu năm thặng dư gần 83 nghìn tỷ đồng). Đầu tư công được kỳ vọng sẽ đẩy mạnh trong quý 4 nhằm thúc đẩy tăng trưởng và phục hồi kinh tế sau dịch.

|

Theo SSI Research, nhịp chỉnh từ ngày 19/8 có thể đã phản ánh một phần số liệu vĩ mô kém khả quan của tháng 8 và tâm lý nhà đầu tư cho thấy đã cân bằng hơn bằng nhịp hồi phục ngắn sau đó; định hướng và kế hoạch mở cửa lại nền kinh tế hiện là chỉ báo của thị trường.

Trong ngắn hạn, tháng 9 mang theo kỳ vọng của nhà đầu tư khi Chính phủ đẩy mạnh tiêm chủng vaccine. Mặc dù vậy, khi số ca nhiễm vẫn đang duy trì ở mức cao, đồng thời thị trường chứng khoán cần thêm các phiên xác nhận xu hướng, SSI Research cho rằng chỉ số Vn-Index có thể vận động theo hai kịch bản.

Kịch bản 1 - Khả quan: Định hướng và lộ trình mở cửa lại nền kinh tế được cụ thể hóa, tâm lý nhà đầu tư lạc quan. Nhịp điều chỉnh được xác nhận kết thúc khi chỉ số Vn-Index phá vỡ thành công kháng cự 1.350 điểm đi cùng với khối lượng lớn, khi đó mục tiêu gần của chỉ số là khu vực 1.380 điểm. Tín hiệu để kịch bản này diễn ra là chỉ số VN30 hoặc phần lớn các cổ phiếu vốn hóa trụ cột thu hút dòng tiền trở lại sau các tín hiệu cân bằng trong những phiên gần đây.

Kịch bản 2 - Thận trọng: Lộ trình mở cửa lại nền kinh tế không như dự kiến sẽ tác động tiêu cực đến tâm lý nhà đầu tư do rủi ro triển vọng tăng trưởng lợi nhuận kém kéo dài. Chỉ số Vn-Index có thể quay lại với trạng thái điều chỉnh, trước khi tìm kiếm điểm cân bằng tại vùng hỗ trợ 1.300 – 1.285 điểm và hồi phục trở lại.