|

| GDP quý II/2024 của cả Khu vực đồng Euro và Liên minh châu Âu tăng 0,3% |

Lãi suất “bất kham”

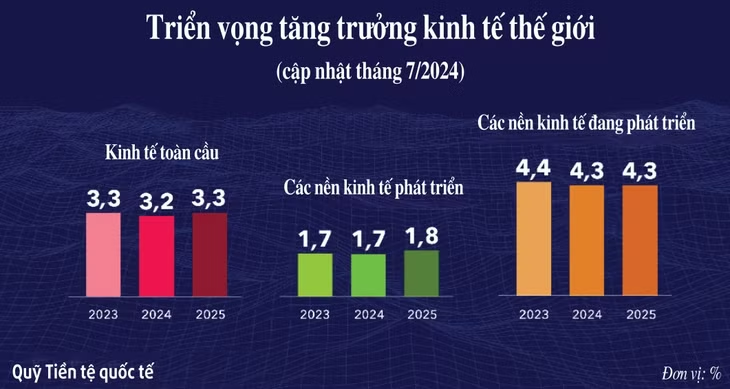

Nhìn mặt tích cực, các hoạt động kinh tế và thương mại toàn cầu đã hồi phục vững vàng kể từ đầu năm 2024, với giao dịch thương mại được thúc đẩy mạnh mẽ từ hoạt động xuất khẩu của khu vực châu Á, nhất là lĩnh vực công nghệ. Quý I/2024 chứng kiến tăng trưởng vượt kỳ vọng tại nhiều quốc gia, dù ở chiều ngược lại, kinh tế Nhật Bản và Mỹ xuống sức một cách đáng lo ngại.

Bên cạnh đó, câu hỏi đặt ra cho tới nay vẫn là lộ trình điều chỉnh lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và nền kinh tế Mỹ có “hạ cánh mềm” được không?

Tỷ lệ thất nghiệp tại Mỹ đã liên tục gia tăng trong 5 tháng gần nhất, từ mức 3,8% vào tháng 3 lên 4,3% vào tháng 7 vừa qua. Điều này làm dấy lên lo ngại rằng Mỹ sẽ sớm bước vào giai đoạn suy thoái.

Ở một diễn biến khác, chỉ số CPI tại Mỹ liên tục hạ nhiệt từ mức 3,5% vào tháng 3 xuống 3% vào tháng 6. CPI cơ bản cũng ghi nhận diễn biến tương tự khi giảm từ 3,8% vào tháng 3 xuống 3,3% vào tháng 6.

Trong bối cảnh lạm phát hạ nhiệt và tỷ lệ thất nghiệp gia tăng ở 4 tháng gần nhất, Chủ tịch Fed Jerome Powell cho rằng, khả năng cắt giảm lãi suất vào tháng 9 là có thể, nhưng ông cũng loại trừ khả năng cắt giảm hơn 50 điểm cơ bản.

Trong khi đó, thị trường vẫn đang chờ đợi động thái hạ lãi suất của Fed. Theo công cụ FedWatch của CME, có 100% tỷ lệ Fed sẽ giảm lãi suất vào tháng 9, trong đó có tới 75% dự báo Fed sẽ giảm 0,5% thay vì 0,25%. Giới chuyên gia cho rằng, việc trì hoãn thời điểm hạ lãi suất để chờ đợi lạm phát của Fed đã khiến cho nền kinh tế suy yếu nghiêm trọng và có thể mức giảm 0,25% sẽ không còn đủ để kích thích việc làm trở lại, kịch bản cho một cú hạ cánh “cứng” đang rất rõ ràng.

Tính đến nay, Fed đang là cơ quan bảo thủ bậc nhất trong lộ trình điều chỉnh lãi suất. Tuy nhiên, thị trường tài chính quốc tế không chỉ chịu tác động từ diễn biến tại Mỹ. Ở Nhật Bản, ngân hàng trung ương nước này (BOJ) đã nâng lãi suất lần thứ 2 trong năm nay, sau khi giữ lãi suất ở mức thấp kỷ lục từ 2016 đến đầu 2024. BOJ đã buộc phải nâng lãi suất để phản ứng với việc lạm phát tăng mạnh. Mức lãi suất hiện tại (0,25%) của BOJ đã không hề xuất hiện suốt từ sau khủng hoảng tài chính 2008.

Ở thị trường Trung Quốc, Ngân hàng Nhân dân Trung Quốc (PBoC) tiếp tục cắt giảm lãi suất lần thứ 6 kể từ năm 2020 trong nỗ lực hỗ trợ nền kinh tế đứng trước nguy cơ giảm phát do bất lợi trên thị trường bất động sản. Tuy nhiên, nền kinh tế Trung Quốc hồi phục rất chậm. Theo số liệu công bố ngày 30/7 của Tổng cục Thống kê Trung Quốc, chỉ số nhà quản trị mua hàng (PMI) ngành sản xuất nước này tháng 7 đạt 49,4, giảm nhẹ so với mức 49,5 trong tháng 6, tiếp tục duy trì đà thu hẹp trong 3 tháng liên tiếp. Trong khi đó, rủi ro giảm phát ngày càng gia tăng, suy thoái bất động sản kéo dài và tỷ lệ thất nghiệp cao kỷ lục.

Tại châu Âu, GDP quý II/2024 của cả Khu vực đồng Euro (EA) và Liên minh châu Âu (EU) tăng 0,3%, tương đương đà tăng của quý I, theo ước tính sơ bộ được Eurostat công bố.

Ngân hàng Trung ương châu Âu (ECB) duy trì lãi suất như dự kiến, nhấn mạnh cam kết theo đuổi cách tiếp cận dựa trên dữ liệu và theo từng cuộc họp để xác định mức độ thắt chặt chính sách tiền tệ phù hợp. Tương tự, Ngân hàng Trung ương Anh (BOE) đã cắt giảm 25 điểm cơ bản, đưa lãi suất chính về 5% và cho biết, họ sẽ không vội vàng thực hiện các đợt cắt giảm lãi suất trong thời gian tới.

Tuy nhiên, sự phân hóa giữa các quốc gia trung tâm và ngoại vi tiếp tục diễn ra, chẳng hạn, hoạt động kinh tế tại Đức đang dần suy yếu trong khi Tây Ban Nha ghi nhận tăng trưởng đáng kể. Cụ thể, GDP quý II/2024 của Đức bất ngờ giảm 0,1%, so với mức tăng 0,2% trong quý I/2024, đẩy nền kinh tế lớn nhất châu Âu đến bờ vực suy thoái. Chỉ số PMI sản xuất và dịch vụ của Đức cũng bất ngờ giảm xuống lần lượt 42,6 và 52.

|

Hai nhiệm vụ chính

Trong thời gian tới, nhiều thành viên thị trường cho rằng kịch bản giảm lãi suất đã ngày càng gần và cần đánh giá lại khả năng/lộ trình điều chỉnh lãi suất tại các nền kinh tế lớn như Mỹ, Anh, EU…

IMF cho rằng, các nhà hoạch định chính sách đang đối diện 2 nhiệm vụ: kiên trì khôi phục sự ổn định của giá cả và “giải quyết hệ quả” của các cuộc khủng hoảng gần đây, bao gồm cả việc phục hồi và thúc đẩy tăng trưởng GDP bền vững. Trong tương lai gần, điều này đòi hỏi phải có sự hiệu chỉnh và sắp xếp các chính sách hỗn hợp một cách cẩn thận.

Chẳng hạn, ở các quốc gia mà rủi ro lạm phát gia tăng, các ngân hàng trung ương không nên nới lỏng chính sách tiền tệ quá sớm và vẫn để ngỏ khả năng thắt chặt nếu cần thiết. Trong khi đó, tại các quốc gia mà dữ liệu lạm phát khả quan, việc nới lỏng chính sách tiền tệ nên được tiến hành dần dần, tạo điều kiện củng cố các yếu tố tài chính cần thiết.

Bên cạnh đó, các diễn biến địa chính trị đang xoay chuyển theo hướng khó đoán định hơn, chiến trường Trung Đông không ngừng căng thẳng. Trong khi đó, cuộc xung đột Nga - Ukraine có nhiều diễn biến mới. Bối cảnh này càng làm các nhà điều hành khó khăn hơn trong việc theo dõi và kiểm soát các rủi ro, hay định đoạt các chính sách thúc đẩy tăng trưởng kinh tế.

Thách thức trong ngắn hạn vẫn chồng chất, nhưng các nhà điều hành còn phải hành động ngay để giảm rủi ro cho tăng trưởng trung hạn. Sự khác biệt đáng kể về xu hướng năng suất giữa các quốc gia kể từ khi đại dịch diễn ra cho thấy, không phải tất cả các yếu tố đều mang tính chu kỳ và các quốc gia cần có hành động chính sách quyết đoán để tăng cường động lực kinh doanh và tránh phân bổ sai nguồn lực.