|

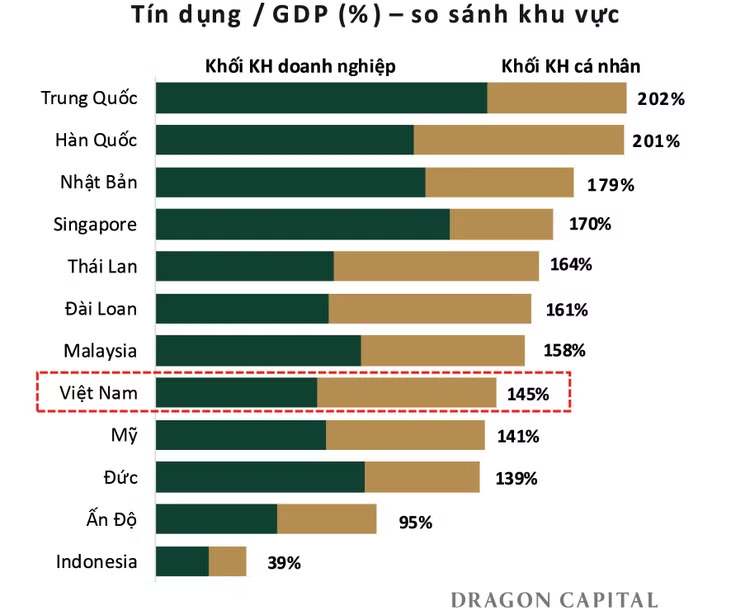

| Nếu tín dụng tiếp tục tăng trưởng nhanh hơn GDP, chỉ trong 5 năm tới, Việt Nam sẽ trở thành quốc gia có tỷ lệ tín dụng/GDP cao nhất khu vực. Nguồn: Dragon Capital |

Áp lực ngành ngân hàng

Chia sẻ tại Hội thảo "Tái cấu trúc các kênh dẫn vốn" do Báo Tài chính - Đầu tư tổ chức, bà Đặng Nguyệt Minh, Giám đốc Nghiên cứu Dragon Capital cho biết, kênh tín dụng ngân hàng chỉ có thể đáp ứng khoảng 25 - 30% nhu cầu vốn trong 5 năm tới, trong khi đầu tư trực tiếp nước ngoài (FDI) và các dòng vốn quốc tế đóng góp thêm khoảng 15 - 20%. Như vậy, phần vốn còn thiếu - khoảng 120 - 150 tỷ USD mỗi năm - cần được huy động thông qua các kênh thị trường vốn, bao gồm cổ phiếu và trái phiếu doanh nghiệp.

Bà Minh chỉ ra, hiện nay tỷ lệ tín dụng trên GDP của Việt Nam đã ở mức 146%. Dù chưa đến mức báo động, nhưng con số này hiện cao hơn Ấn Độ và tiệm cận mức của Thái Lan, Malaysia. Nếu tín dụng tiếp tục tăng trưởng nhanh hơn GDP (khoảng 3 - 5%), chỉ trong 5 năm tới, Việt Nam sẽ trở thành quốc gia có tỷ lệ tín dụng/GDP cao nhất khu vực, chỉ đứng sau Trung Quốc, Nhật Bản và Hàn Quốc.

“Một nền kinh tế không thể xây dựng tầm nhìn 40 năm dựa trên nguồn vốn ngắn hạn 12 tháng từ ngân hàng. Việc phụ thuộc quá lớn vào ngân hàng làm tăng chi phí vốn và tạo áp lực lên lãi suất”, bà Minh nhấn mạnh.

Bên cạnh đó, trong 6 tháng đầu năm 2026, huy động vốn của hệ thống ngân hàng tiếp tục không theo kịp tốc độ tăng trưởng tín dụng, tạo áp lực lên thanh khoản và mặt bằng lãi suất huy động, từ đó đẩy lãi suất cho vay đi lên. Chi phí vốn cao đang ảnh hưởng tiêu cực đến hiệu quả hoạt động của doanh nghiệp cũng như các quyết định mở rộng đầu tư, đồng thời tiềm ẩn rủi ro nợ xấu cho hệ thống các tổ chức tín dụng.

Trước bài toán nguồn vốn cho phát triển nền kinh tế trong thời gian tới, ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước nhấn mạnh: "Việc tái cấu trúc các kênh dẫn vốn đặc biệt quan trọng trong bối cảnh nguồn lực ngân sách hữu hạn, dư địa tín dụng đang dần thu hẹp. Trong bối cảnh đó, thị trường chứng khoán được xác định phải phát huy mạnh mẽ hơn vai trò là kênh dẫn vốn trung và dài hạn cho nền kinh tế".

Giải bài toán khơi thông dòng vốn thị trường chứng khoán

Dù Việt Nam được đánh giá là điểm đến lý tưởng của dòng vốn đầu tư, nhưng có một nghịch lý là vốn ngoại trên thị trường chứng khoán thời gian qua liên tục rút ròng. Hiện tại, tỷ lệ sở hữu của khối ngoại tính theo giá trị vốn hóa chỉ đạt khoảng 12%, giảm một nửa so với thời kỳ đỉnh cao năm 2016. Mặc dù đây là tình trạng chung của nhiều thị trường trong khu vực, nhưng mức độ rút ròng tại Việt Nam diễn ra mạnh hơn.

Nhiều chuyên gia cho rằng, tính biến động cao là điểm yếu lớn nhất của thị trường chứng khoán Việt Nam. Chỉ số VN-Index thường xuyên trải qua những chu kỳ tăng trưởng tới 40% rồi lại giảm tới 30% chỉ trong một năm. Tình trạng biến động mạnh này bắt nguồn từ nguyên nhân cốt lõi: thị trường vẫn phụ thuộc quá nhiều vào nhà đầu tư cá nhân thay vì các quỹ đầu tư tổ chức.

Chia sẻ về vấn đề này, ông Nguyễn Sơn, Chủ tịch Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) cho biết: “Việc hướng tới các định chế tài chính chuyên nghiệp là mục tiêu được Chính phủ đặt ra từ nhiều năm trước. Tuy nhiên, tỷ trọng nhà đầu tư cá nhân hiện vẫn chiếm ưu thế áp đảo, trong tổng số hơn 13,5 triệu tài khoản được ghi nhận, có tới 98% là nhà đầu tư cá nhân”.

Ông Sơn đánh giá, tình trạng này xuất phát từ hai lý do chính. Thứ nhất là tâm lý ưa thích tự đầu tư của người Á Đông, khác biệt với thói quen ủy thác của người phương Tây. Thứ hai, chúng ta thực sự chưa có những chiến lược phát triển ngành quỹ một cách cụ thể.

Theo bà Đặng Nguyệt Minh, hiện tổng tài sản của các quỹ quản lý trong nước khoảng 32 tỷ USD, tương đương 6% GDP, nhưng phần lớn vẫn tập trung vào trái phiếu. Riêng các quỹ mở cổ phiếu chỉ chiếm chưa đến 1% vốn hóa thị trường. Trong khi đó, tài sản của các quỹ hưu trí tự nguyện tại Việt Nam mới đạt khoảng 81 triệu USD, thấp hơn rất nhiều so với Indonesia hay Ấn Độ.

“Đây là những dòng vốn cần được kích hoạt ngay hôm nay, bởi chúng ta không còn nhiều thời gian để chờ đợi”, bà Minh nhấn mạnh.

Ngoài việc phát triển quỹ, bà Minh cũng đề xuất cải thiện nguồn cung hàng hóa trên thị trường cổ phiếu khi mà nhóm tài chính - ngân hàng và bất động sản hiện chiếm khoảng 68% vốn hóa thị trường chứng khoán Việt Nam, trong khi nhóm sản xuất chỉ chiếm khoảng 15%, dịch vụ giảm xuống khoảng 11%. Thị trường cần bổ sung thêm các doanh nghiệp mang tính công nghệ cao, phù hợp với xu thế và khẩu vị đầu tư. Việc đẩy mạnh cổ phần hóa doanh nghiệp nhà nước sẽ giúp tăng tỷ lệ chuyển nhượng tự do và sức hấp dẫn cho các cổ phiếu đang niêm yết, từ đó dịch chuyển cơ cấu nguồn vốn sát hơn với câu chuyện vĩ mô về sản xuất và tiêu dùng công nghệ.

Từ góc nhìn doanh nghiệp, ông Đặng Thành Tâm, Chủ tịch HĐQT Tổng công ty Phát triển Đô thị Kinh Bắc cho rằng, chất lượng hàng hóa trên thị trường vốn là yếu tố quyết định khả năng thu hút dòng tiền dài hạn. Theo đó, Việt Nam cần có thêm nhiều doanh nghiệp chất lượng, minh bạch hơn, đồng thời đẩy mạnh cổ phần hóa để bổ sung hàng hóa tốt cho thị trường chứng khoán.

“Các công ty niêm yết phải nâng cao chất lượng quản trị, hoạt động hiệu quả hơn. Khi đó nhà đầu tư sẽ có thêm niềm tin để tham gia”, ông Tâm nhấn mạnh.