|

| Lãi suất huy động kỳ hạn 12 tháng của các NHTM giảm 30 - 40 điểm cơ bản trong tháng 5/2023 (Đơn vị: %). Nguồn: NHTM, VNDIRECT RESEARCH. |

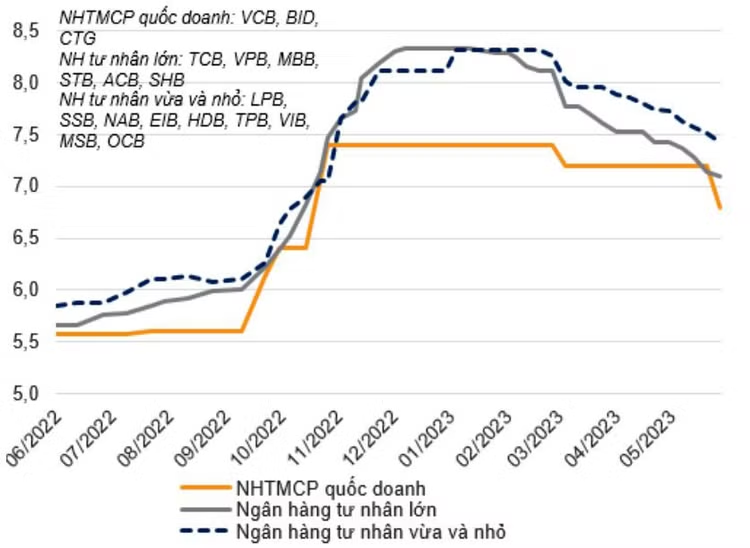

Trong nửa đầu tháng 6/2023, nhiều ngân hàng tiếp tục công bố hạ lãi suất tiền gửi từ 0,1 - 0,3 điểm phần trăm. Lãi suất tiền gửi kỳ hạn 12 tháng ở mức khoảng 6,8% ở các ngân hàng thương mại cổ phần (NHTMCP) nhà nước, ở mức 7 - 7,9% ở các NHTMCP tư nhân, chỉ có một vài ngân hàng niêm yết lãi suất kỳ hạn 12 tháng ở mức 8,2%.

Trước đó, trong tháng 5/2023, các NHTM đồng loạt giảm lãi suất huy động. Kể từ đầu tháng 5/2023, lãi suất tiền gửi bình quân kỳ hạn 3 tháng và 12 tháng của nhóm ngân hàng tư nhân giảm mạnh lần lượt là 0,57 điểm phần trăm và 0,29 điểm phần trăm; trong khi lãi suất bình quân cùng kỳ hạn của nhóm ngân hàng quốc doanh giảm lần lượt 0,8 điểm phần trăm và 0,4 điểm phần trăm.

Theo dự đoán của Công ty Chứng khoán VNDIRECT, lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ giảm xuống 6,5%/năm trong năm nay bởi nhu cầu tín dụng yếu do tăng trưởng kinh tế chậm chạp và thị trường bất động sản ảm đạm; Chính phủ đẩy mạnh đầu tư công, từ đó bơm thêm tiền vào nền kinh tế và Ngân hàng Nhà nước (NHNN) vẫn còn dư địa để giảm lãi suất điều hành.

Về lãi suất cho vay, Phó Thống đốc NHNN Việt Nam Phạm Thanh Hà cho biết, NHNN liên tục chỉ đạo các tổ chức tín dụng, các ngân hàng giảm lãi suất cho vay. Sau rất nhiều động thái điều hành của NHNN từ tháng 3 - 5/2023, mặt bằng lãi suất cũng đã giảm. Số liệu gần đây cho thấy, lãi suất cho vay của các bảng vay mới bình quân hiện tại khoảng 9,07%, giảm 0,9% so với cuối năm ngoái. “Với số liệu như thế này, chúng tôi tin tưởng rằng mặt bằng lãi suất đang giảm và cũng sẽ giảm trong thời gian tới”, Phó Thống đốc NHNN Việt Nam Phạm Thanh Hà nhận định.

Bên cạnh yêu cầu giảm lãi vay, NHNN đã ban hành Thông tư số 02/2023/TT-NHNN cho phép cơ cấu lại nợ và giữ nguyên nhóm nợ. NHNN sẽ tiếp tục chỉ đạo các tổ chức triển khai chính sách này để hỗ trợ cho các dư nợ đã có đối với doanh nghiệp. Còn dư nợ mới, yêu cầu các ngân hàng, tổ chức tín dụng tiếp tục tích cực cho vay đối với các khách hàng đủ điều kiện.

Khảo sát từ một số doanh nghiệp nhỏ và vừa trong lĩnh vực sản xuất cho thấy, mức lãi suất cho vay ở các NHTMCP nhà nước hiện xấp xỉ 10%, song đòi hỏi “hồ sơ đẹp” với điều kiện cho vay khắt khe, mức lãi vay ở các NHTMCP hiện vẫn ở mức 10 - 12,5%/năm với điều kiện tiếp cận dễ hơn. Tuy nhiên, các doanh nghiệp vẫn hết sức cân nhắc, bởi đó không phải là giá vốn vay đủ hấp dẫn trong khi sức cầu thị trường vẫn còn yếu.

TS. Mạc Quốc Anh, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Doanh nghiệp nhỏ và vừa TP. Hà Nội (HaSME) cho biết, các doanh nghiệp nhỏ và vừa (DNNVV) đang rất khó khăn, nhiều doanh nghiệp phải bán tài sản chủ yếu là hàng tồn kho với giá thấp để có nguồn vốn duy trì hoạt động.

Về vay vốn ngân hàng, theo ông Mạc Quốc Anh, hiện lãi suất cho vay đã giảm nhưng không đáng kể, vẫn ở mức trên 10%/năm, chỉ có một số khoản vay rất tốt mới được cho vay ở mức 9,7%. Bên cạnh đó, nhiều doanh nghiệp quá yếu thì có muốn cũng không thể vay do phương án kinh doanh không khả thi và đã bán nhiều tài sản nên không còn để thế chấp. Bên cạnh đó, nhiều doanh nghiệp chỉ hoạt động cầm chừng, bởi với thị trường rất khó khăn, chi phí vốn ở mức 10 - 12% vẫn là cao, không đủ sinh lợi. Trong khi đó, chỉ một số ít doanh nghiệp tiếp tục vay vốn do vẫn có đơn hàng, đặc biệt là các doanh nghiệp có quản trị rủi ro tốt.

“Trong giai đoạn rất khó khăn và thị trường khó đoán định, ngân hàng nên chia sẻ với doanh nghiệp bằng cách chấp nhận thêm rủi ro để giảm điều kiện cho vay, tiếp tục giảm lãi suất cho vay ngắn hạn. An toàn hệ thống ngân hàng là điều đương nhiên. Tuy nhiên, nếu doanh nghiệp suy sụp và không vay được thì ngân hàng cũng bị đọng vốn và càng khó phát triển”, ông Mạc Quốc Anh nhấn mạnh.

TS. Tô Hoài Nam, Phó Chủ tịch Thường trực kiêm Tổng Thư ký Hiệp hội DNNVV Việt Nam (VINASME) cho biết, các doanh nghiệp đang cực kỳ khó khăn do nhu cầu thị trường sụt giảm mạnh, vướng mắc về pháp lý khiến nhiều dự án kéo dài, làm doanh nghiệp cạn kiệt dòng tiền, tiếp cận vốn vô cùng khó khăn, lãi suất đã giảm nhưng vẫn ở mức cao khiến chi phí kinh doanh lớn. Đặc biệt, tình trạng nợ xấu khá phức tạp, do không cân đối được dòng tiền, sản phẩm hàng hóa bị tồn đọng, nên nhiều doanh nghiệp trước đây làm ăn khá, giờ lâm vào cảnh nợ xấu, mất khả năng thanh toán, bị các chủ nợ khởi kiện tại tòa án; nhiều chủ doanh nghiệp phải tìm đến kênh “vay nóng”.

“Dù lãi suất có giảm thì nhiều doanh nghiệp, nhất là DNNVV vẫn không đủ chuẩn để được vay vốn ngân hàng, thiếu minh bạch tài chính, phương án kinh doanh không khả thi. Đây là những hạn chế của DNNVV mà không thể sửa ngay, cần phải có thời gian; bởi đa phần các doanh nghiệp này bắt nguồn từ hộ sản xuất, kinh doanh nhỏ lẻ, kiến thức về nghiệp vụ tài chính còn hạn chế”, ông Nam cho biết.

Để tạo thuận lợi cho tiếp cận nguồn vốn, Phó Chủ tịch VINASME kiến nghị, các ngân hàng có thể linh hoạt cho DNNVV vay những gói tín dụng nhỏ. Thay vì việc đưa ra những tiêu chuẩn cao về tài sản bảo đảm, phương án kinh doanh, sổ sách lịch sử thì có thể nâng cao tín chấp thông qua phương án kinh doanh. Ngoài ra, cần có chỉ đạo từ phía NHNN về việc nâng cao tỷ lệ vay tín chấp dựa vào dòng tiền ra, vào, phương án sản xuất, kinh doanh của DNNVV.