|

| Kho bạc Nhà nước vừa công bố kế hoạch huy động 400.000 tỷ đồng TPCP năm 2023. Ảnh chỉ mang tính minh họa. Nguồn Internet |

Chính phủ cũng không dễ huy động vốn

400.000 tỷ đồng cũng là con số Kho bạc Nhà nước (KBNN) dự kiến huy động thông qua đấu thầu TPCP năm 2022, nhưng thực tế chỉ huy động được 203.222 tỷ đồng, tương đương 51% kế hoạch năm. Lãnh đạo KBNN cho biết, kết quả huy động thấp của năm 2022 đến từ nhiều nguyên nhân. Thứ nhất, thị trường tài chính - tiền tệ thế giới biến động mạnh, lạm phát gia tăng, khiến ngân hàng trung ương các nước tăng lãi suất điều hành để kiềm chế lạm phát; lợi suất TPCP các nước tăng mạnh. Trong nước, đi ngược với bối cảnh kinh tế vĩ mô ổn định, lạm phát trong tầm kiểm soát, thì thị trường chứng khoán có diễn biến lao dốc (giảm 33% năm 2022), thanh khoản của hệ thống ngân hàng thương mại căng thẳng. Bối cảnh này khiến thị trường TPCP trong nước bị tác động mạnh, mặt bằng lãi suất TPCP tăng nhanh trên cả thị trường sơ cấp và thứ cấp. Trên thị trường thứ cấp, lãi suất giao dịch TPCP vào cuối năm cao hơn từ 2,3 - 4,1%/năm so với đầu năm 2022 tùy từng loại kỳ hạn, khối lượng giao dịch TPCP giảm, nhất là một số tháng cuối năm.

Thứ hai, như chia sẻ của bà Trần Thị Huệ, Phó Tổng giám đốc KBNN, huy động vốn thông qua phát hành TPCP là một trong những hình thức vay nợ, căn cứ vào nhiều yếu tố như khả năng hấp thụ vốn của công trình, dự án đầu tư; sự biến động của thị trường tài chính - tiền tệ; thực tế thu ngân sách nhà nước. Năm 2022, cả nước chỉ giải ngân được 75 - 76% kế hoạch vốn đầu tư công. Đây là một yếu tố khiến KBNN chủ động điều chỉnh giá trị TPCP phát hành. Nỗ lực này nhằm giảm chi phí vay vốn cho Nhà nước và đặc biệt là tránh việc tạo ra sự cạnh tranh trong huy động vốn trong nền kinh tế, trong bối cảnh đại đa số doanh nghiệp khó khăn, cần vốn, các ngân hàng đẩy lãi suất huy động lên cao.

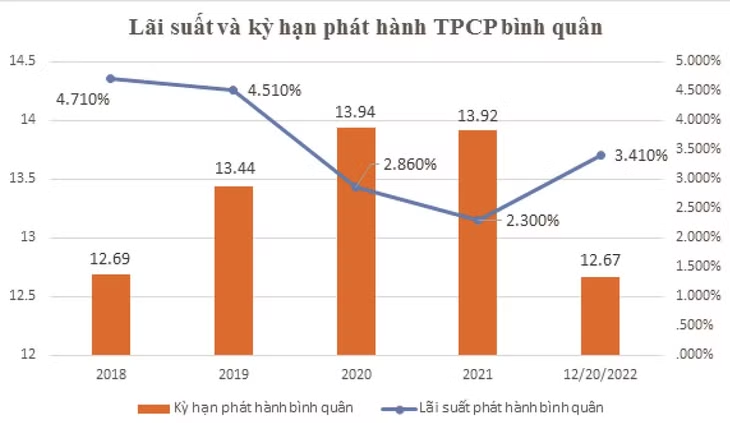

Theo thống kê, 5 năm trở lại đây, kỳ hạn TPCP bình quân dao động từ 12-14 năm, tạo độ trễ an toàn cho áp lực thanh toán gốc trái phiếu. Tuy nhiên, lãi suất Chính phủ phải trả trên thị trường đấu thầu TPCP có sự biến động đáng chú ý. Năm 2018, lãi suất bình quân TPCP là 4,71%/năm; năm 2019 là 4,51%/năm; năm 2020 giảm về 2,86%/năm; năm 2021 giảm về 2,3%/năm, nhưng năm 2022 lại tăng nhanh lên mức 3,41%/năm.

|

Lãi suất cần giảm để hỗ trợ dòng chảy vốn đầu tư

Ông Nguyễn Minh Tuấn, Tổng giám đốc của AFA Capital cho biết, tại hầu hết các nền kinh tế, TPCP luôn được coi là công cụ tài chính phi rủi ro, do uy tín và vị thế đặc biệt của tổ chức phát hành (nhà nước). Chủ thể mua trên thị trường sơ cấp (thị trường đấu thầu TPCP) là các ngân hàng thương mại, tổ chức tài chính, doanh nghiệp bảo hiểm, không có nhà đầu tư cá nhân, nhưng lãi suất TPCP là công cụ chuẩn để định hình giá các loại công cụ nợ khác. Cũng theo ông Tuấn, lãi suất TPCP tăng là một loại chỉ báo rủi ro suy thoái nền kinh tế đến gần.

Tại Việt Nam, như chia sẻ của KBNN, lãi suất TPCP năm 2022 tăng mạnh do những khó khăn khách quan từ kinh tế và thị trường tài chính - tiền tệ thế giới. Nếu năm 2022, ngân sách nhà nước huy động nhiều hơn sẽ giảm hiệu quả sử dụng nguồn vốn, tạo ra áp lực trả nợ cho tương lai và đặc biệt sẽ đẩy lãi suất huy động trên thị trường tiền tệ lên mặt bằng mới, làm giảm hiệu quả của Chương trình phục hồi và phát triển kinh tế - xã hội.

Năm 2023, Quốc hội thông qua kế hoạch giải ngân vốn đầu tư công lên tới trên 700.000 tỷ đồng, nhằm tạo động lực thúc đẩy nền kinh tế đạt mục tiêu tăng trưởng (GDP tăng 6,5%). Theo đó, việc huy động 400.000 tỷ đồng qua phát hành TPCP của KBNN phải vừa có tính khả thi cao, vừa có lãi suất giảm, mới đáp ứng được mục tiêu đầu tư của Chính phủ năm này.

Cũng liên quan đến lãi suất, ghi nhận từ thực tế cho thấy, mặt bằng huy động cho kỳ hạn 12 tháng đang quanh mốc 10%/năm với khối ngân hàng tư nhân (DongABank, Saigonbank, Techcombank) và khoảng 7- 8%/năm với khối ngân hàng nhà nước (Vietcombank, BIDV, Vietinbank). Huy động cao kéo theo lãi suất cho vay tăng mạnh. Công ty Chứng khoán SSI ghi nhận, lãi suất cho vay cuối năm 2022 quanh mức 14 - 15% đối với cho vay cá nhân và doanh nghiệp vừa và nhỏ.

Trong khi đó, ở góc độ khả năng tạo lợi nhuận của doanh nghiệp, thống kê của FiinGroup cho biết, bình quân 5-7 năm qua, tỷ suất lợi nhuận trên tổng vốn đầu tư của toàn bộ doanh nghiệp niêm yết phi tài chính chỉ từ 10-11%; riêng năm 2020 thấp hơn mức này do Covid-19. Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup cho rằng, nếu lãi suất cho vay bình quân cao hơn khả năng tạo lợi nhuận (10 - 11%) thì về cơ bản và dài hạn, doanh nghiệp không thể tạo ra giá trị cho cổ đông. Người có tiền không có lý do gì để đưa tiền cho doanh nghiệp mà không thể tạo ra tỷ suất vượt trội so với chi phí vốn.

Ở góc độ người dân và doanh nghiệp, nếu ngân hàng tiếp tục huy động với lãi suất 9-10%, sẽ rất khó để người dân chuyển tiền qua kênh đầu tư. Người có tiền cứ tiếp tục gửi tiết kiệm ngân hàng với rủi ro thấp và mức lợi nhuận hấp dẫn không kém đưa tiền vào kênh đầu tư.

“Nếu lãi suất không giảm sẽ là thách thức vô cùng lớn cho thị trường vốn và cho mục tiêu tăng trưởng kinh tế năm 2023, cũng như những cân đối lớn cho các năm tiếp theo”, ông Thuân nói.