|

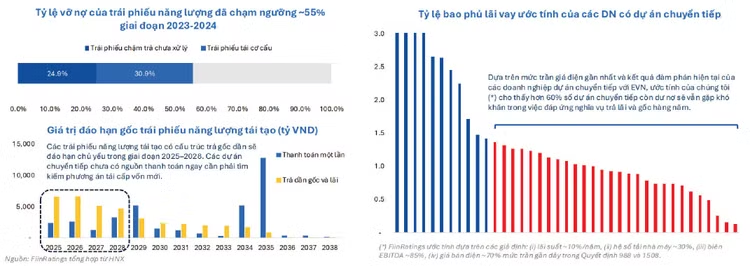

FiinRatings cho biết, các trái phiếu năng lượng tái tạo có cấu trúc trả gốc dần sẽ đáo hạn chủ yếu trong giai đoạn 2025 - 2028. Theo đó, các dự án chuyển tiếp chưa có nguồn thanh toán ngay cần phải tìm kiếm phương án tái cấp vốn mới.

Dựa trên mức trần giá điện gần nhất và kết quả đàm phán hiện tại của các doanh nghiệp dự án chuyển tiếp với Tập đoàn Điện lực Việt Nam (EVN), FiinRatings ước tính, hơn 60% số dự án chuyển tiếp còn dư nợ sẽ gặp khó khăn trong việc đáp ứng nghĩa vụ trả lãi và gốc hàng năm.

Lý giải vấn đề này, FiinRatings cho biết, khả năng thu hồi vốn của các dự án năng lượng tái tạo còn ở mức thấp. Phần lớn dự án chuyển tiếp mới chỉ đạt được mức giá bán tạm thời bằng khoảng 50% mức trần mới. Ngay cả khi giá bán đạt 70% mức cao nhất (1.987,4 VND/kWh) trong điều kiện vận hành tối ưu, IRR (tỷ suất hoàn vốn nội bộ) ước tính của dự án chỉ khoảng 3% trong 15 năm, không đủ để bù đắp chi phí nợ dài hạn 10%.

Thứ hai, nhiều trái phiếu năng lượng tái tạo được tái cơ cấu giai đoạn 2023 - 2024 đã gia hạn thêm 2 năm, dồn phần lớn gốc đáo hạn vào giai đoạn 2025 - 2028, với tổng giá trị trên 20.000 tỷ đồng, gây áp lực tái cấp vốn rất lớn.

Nếu thiếu cơ chế giá ổn định và dài hạn, các chủ đầu tư sẽ gặp khó khăn lớn trong việc huy động vốn mới, gia tăng rủi ro chậm trả hoặc vỡ nợ.

Cuối cùng, việc thiếu cơ chế giá cụ thể làm giảm khả năng vay vốn của các doanh nghiệp với chi phí hợp lý và sức hút đầu tư mới, đặc biệt từ các tổ chức tài chính.

Trước áp lực đáo hạn trái phiếu đang đến gần, hoạt động gia hạn thời gian đáo hạn tiếp tục sôi động trong thời gian qua.

Theo Sở Giao dịch chứng khoán Hà Nội (HNX), Công ty CP Đầu tư Năng lượng Hoàng Sơn 2 đã công bố về tình hình thanh toán trái phiếu HS2.H.20.23.001 trong nửa đầu năm 2025. Theo kế hoạch, doanh nghiệp này phải thanh toán gần 385 tỷ đồng tiền gốc vào ngày 25/3/2025. Tuy nhiên, đến 30/6/2025, Công ty mới trả được hơn 46 tỷ đồng, còn gần 339 tỷ đồng chưa có nguồn thanh toán. Công ty cho biết đang xin ý kiến trái chủ về việc gia hạn thời gian trả nợ.

Tương tự, Công ty CP Đầu tư Năng lượng Hoàng Sơn - công ty mẹ của Đầu tư Năng lượng Hoàng Sơn 2 - cũng chưa thanh toán hơn 329,7 tỷ đồng tiền gốc lô trái phiếu HSC.H.20.23.0011, đáo hạn ngày 25/3/2025. Doanh nghiệp này mới trả được hơn 48,7 tỷ đồng và cũng đang xin ý kiến trái chủ về việc gia hạn.

Công ty CP Năng lượng Nam Phương đã có báo cáo về việc gia hạn ngày đáo hạn với lô trái phiếu ký hiệu NPECH2229001 thêm 3 tháng, đến ngày 18/6/2026. Cùng với đó, doanh nghiệp này điều chỉnh tiến độ thanh toán từ 5 kỳ thành 6 kỳ. Được biết, lô trái phiếu NPECH2229001 được phát hành từ ngày 18/3/2022, tổng giá trị phát hành 300 tỷ đồng. Sau nhiều đợt thanh toán, giá trị lưu hành còn lại gần 243 tỷ đồng.

Ngoài lô trái phiếu trên, Năng lượng Nam Phương còn điều chỉnh ngày đáo hạn 2 lô trái phiếu ký hiệu NPECH2126001 (giá trị phát hành 450 tỷ đồng và giá trị lưu hành còn lại hơn 366,2 tỷ đồng) và NPECH2128002 (giá trị phát hành 900 tỷ đồng và giá trị lưu hành còn lại hơn 735,6 tỷ đồng) thêm 3 tháng, với ngày đáo hạn mới lần lượt là 23/6/2026 và 26/6/2026.

Công ty CP BB Power Holdings cũng mới có báo cáo về việc chưa thể thanh toán gần 260 tỷ đồng gốc trái phiếu BBP.H.20.23.0011 trong nửa đầu năm 2025 và đang xin ý kiến trái chủ về việc gia hạn thời gian thanh toán.

Dù vẫn chủ yếu phụ thuộc vào nguồn vốn nhà nước và các định chế tài chính phát triển, các kênh huy động vốn cho ngành năng lượng Việt Nam cũng đang dần được mở rộng sang vốn xanh. Tuy nhiên, thách thức về khả năng huy động vốn vẫn tồn tại do chính sách giá thiếu ổn định, tình trạng nghẽn lưới và rủi ro cắt giảm công suất, cùng sự chênh lệch tiền tệ giữa khoản vay bằng USD và doanh thu bằng VND.