|

| Thị trường văn phòng trong năm 2018 - 2020 sẽ tiếp tục là sân chơi của các chủ tòa nhà. Ảnh: Tường Lâm |

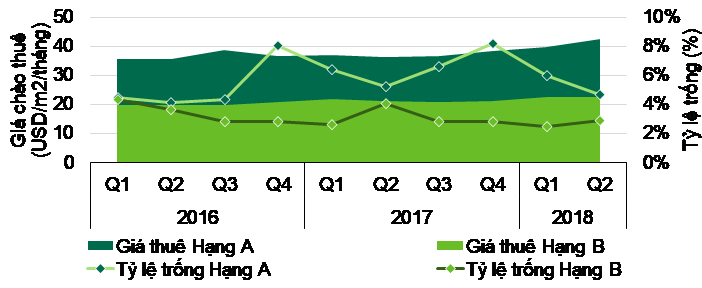

Theo CBRE Việt Nam, trong Quý 2/2018, thị trường TP.HCM không có nguồn cung văn phòng mới. Tổng nguồn cung văn phòng Hạng A không đổi với 382.763 m2 NLA (diện tích sàn sử dụng). Nguồn cung văn phòng Hạng B tăng 968 m2 lên 814.330 m2 NLA do tòa nhà Viettel Complex mở rộng diện tích cho thuê ngoài trong quý này.

Trong 6 tháng tới, văn phòng hạng B sẽ có thêm hai tòa nhà ở khu ngoài trung tâm là tòa nhà Thaco Building ở Quận 2 với 6.000 m2 và tòa nhà M Building ở Quận 7 với 3.000m2 NLA. Cả hai tòa nhà này đều dành phần lớn diện tích cho văn phòng nội bộ và chỉ cho thuê ngoài một phần nhỏ.

Giá chào thuê văn phòng Hạng A và Hạng B đều tăng so với quý trước và năm trước. Giá chào thuê Hạng A tăng đến 7% so với quý trước và 17% so với cùng kỳ năm trước do các toà nhà mới nhanh chóng được lấp đầy và nguồn cung khan hiếm. Tương tự, giá chào thuê của Hạng B tuy không tăng bằng Hạng A nhưng cũng cao hơn 7,3% so với năm trước.

Giá chào thuê chưa bao gồm thuế VAT và phí dịch vụ.

Nguồn: CBRE Việt Nam, Quý 2/2018.

Theo bà Đặng Phương Hằng, Giám đốc Điều hành CBRE Việt Nam: “Giá thuê thị trường văn phòng Hạng A sẽ tiếp tục tăng lên do nguồn cung tiếp tục hạn chế cho tới năm 2019 đầu năm 2020; tỷ lệ trống cũng sẽ giảm, nhưng tốc độ giảm sẽ chậm lại do giá chào thuê từ các văn phòng Hạng A tăng lên. Tình hình hoạt động của các văn phòng Hạng B sẽ tiếp tục ổn định do nguồn cung mới đều đặn cho tới năm 2019”. Nhìn chung, thị trường văn phòng trong năm 2018 - 2020 sẽ tiếp tục là sân chơi của các chủ tòa nhà.