|

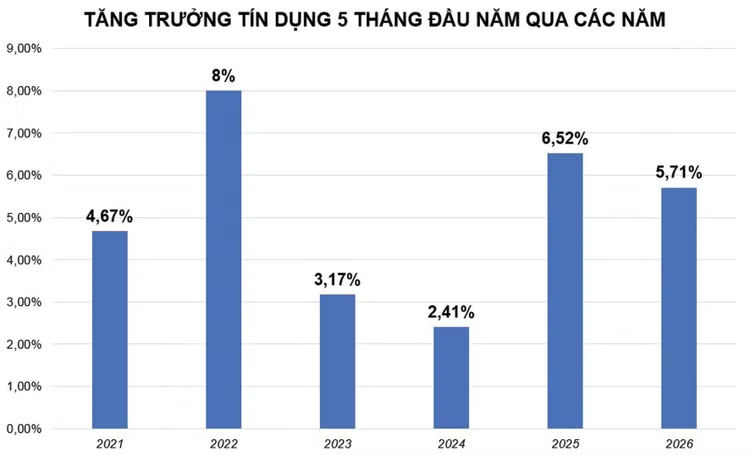

| Nguồn: Ngân hàng Nhà nước |

Theo số liệu từ Ngân hàng Nhà nước (NHNN), đến ngày 29/5/2026, dư nợ tín dụng đạt 19,66 triệu tỷ đồng, tăng 5,71% so với cuối năm trước, trong khi huy động vốn chỉ tăng 2,98%. Các tổ chức tín dụng (TCTD) tiếp tục được yêu cầu kiểm soát tín dụng vào lĩnh vực tiềm ẩn rủi ro và hướng dòng vốn vào sản xuất - kinh doanh, lĩnh vực ưu tiên.

Về tín dụng ngành, lĩnh vực, các TCTD được chỉ đạo chủ động hỗ trợ khách hàng ngành nông nghiệp, theo dõi sát tín dụng cho các ngành hàng xăng dầu, cà phê, lúa gạo và triển khai hỗ trợ tín dụng liên quan đến phòng chống dịch bệnh gia súc, gia cầm. Các chương trình tín dụng chính sách tiếp tục được triển khai, trong đó chương trình tín dụng nông, lâm, thủy sản đã hoàn thành mục tiêu với giải ngân lũy kế vượt quy mô chương trình. Tuy nhiên, một số chương trình tín dụng theo chỉ đạo của Chính phủ còn ở giai đoạn đầu triển khai, bao gồm chương trình cho vay nhà ở xã hội theo Nghị quyết số 33/NQ-CP (giải ngân khoảng 9.900 tỷ đồng) và chương trình tín dụng hạ tầng điện, giao thông, công nghệ chiến lược (dư nợ khoảng 9.396 tỷ đồng, đang tiếp cận khoảng 23 dự án).

Trong tháng 5 và 5 tháng đầu năm 2026, NHNN điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa mở rộng hợp lý và các chính sách vĩ mô khác. Mục tiêu kiên định ưu tiên kiểm soát lạm phát bình quân khoảng 4,5%, góp phần giữ vững ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng.

Về điều hành chính sách tiền tệ, các mức lãi suất điều hành tiếp tục được giữ nguyên, các TCTD được chỉ đạo giảm mặt bằng lãi suất. Lãi suất cho vay bình quân của các giao dịch phát sinh mới đến ngày 10/5/2026 ở mức 8,78%/năm, tăng 0,7 điểm phần trăm so với cuối năm 2025. NHNN đã có văn bản chỉ đạo các ngân hàng thương mại (NHTM) về giảm lãi suất và triển khai kiểm tra tại chỗ.

Trong thời gian tới, tăng trưởng tín dụng có thể nới cho một số ngành, một số lĩnh vực, nhưng chắc chắn tăng trưởng tín dụng sẽ chậm hơn năm trước, đúng với chủ trương điều tiết dòng vốn này.

Nhóm nghiên cứu của Công ty Chứng khoán SHS nhận định, năm 2026, NHNN điều hành chính sách tín dụng thận trọng sau khi đi qua năm 2025 tín dụng mở rộng trên toàn hệ thống. Tăng trưởng tín dụng mục tiêu năm 2026 giảm xuống 15%, giới hạn tăng trưởng tín dụng quý I/2026 tối đa 25% tổng hạn mức cả năm, tăng trưởng tín dụng bất động sản (BĐS) không vượt quá tốc độ tăng trưởng tín dụng chung trong năm của từng ngân hàng. Giới hạn tăng trưởng tín dụng BĐS được loại trừ phần dư nợ tăng thêm đối với nhà ở xã hội và khu công nghiệp, khu chế xuất.

Tháng 1/2026, NHNN công bố công thức giao hạn mức tín dụng 2026, đa số các ngân hàng chịu giới hạn khoảng 11 - 13%, 4 ngân hàng nhận chuyển giao bắt buộc được giao mức tăng trưởng lên tới 35% là MBB, VPB, HDB. VCB với vai trò ngân hàng quốc doanh được giao hạn mức tín dụng khoảng 13%. Trừ nhóm ngân hàng nhận chuyển giao bắt buộc, tăng trưởng tín dụng trong quý I/2026 của hầu hết các ngân hàng đều giảm so với cùng kỳ năm 2025.

Hiện chưa có văn bản nào giới hạn tốc độ tăng trưởng tín dụng trong quý II/2026 nên hệ thống ngân hàng có thể chủ động tùy thuộc nhu cầu khách hàng và năng lực cấp tín dụng của từng ngân hàng.

Dựa trên báo cáo tài chính hợp nhất quý I/2026 của 12 ngân hàng có thuyết minh chi tiết về dư nợ tín dụng theo ngành nghề, tổng dư nợ liên quan đến BĐS đạt 1 triệu tỷ đồng, tăng 6,1% so với cuối năm 2025. Trong đó, TOP 5 ngân hàng có dư nợ cho vay kinh doanh BĐS lớn nhất (VPB, SHB, TCB, MBB, HDB) chiếm 86% tổng dư nợ. Theo SHS, dòng tín dụng có xu hướng dịch chuyển sang các hoạt động liên quan đến xây dựng kể từ năm 2025 với tốc độ tăng trưởng tín dụng ngành xây dựng tăng khá mạnh tại nhóm 5 ngân hàng có dư nợ kinh doanh BĐS lớn nhất. Xu hướng này tiếp diễn trong quý I/2026, với tín dụng xây dựng tăng 9% kể từ đầu năm, cao hơn tăng trưởng tín dụng kinh doanh BĐS đang bị hạn chế.

TS. Nguyễn Đức Độ, nguyên Phó Viện trưởng Viện Kinh tế - Tài chính (Bộ Tài chính) cho rằng, tăng trưởng tín dụng 5,71% trong 5 tháng đầu năm là mức tăng phù hợp với diễn biến hoạt động của nền kinh tế và chủ trương phân bổ tín dụng của NHNN. Với tốc độ tăng như vậy, từ nay đến cuối năm, tín dụng có thể chỉ tăng 15% như mục tiêu định hướng của NHNN.

Theo ông Độ, mục tiêu tăng trưởng tín dụng 15% trong năm nay là phù hợp trong bối cảnh lạm phát đang cao, áp lực tỷ giá hiện hữu, nợ xấu có xu hướng tăng lên. Chính sách hạn chế tín dụng vào BĐS, ưu tiên tín dụng cho các lĩnh vực sản xuất - kinh doanh là phù hợp theo định hướng điều tiết tín dụng vào các lĩnh vực sản xuất - kinh doanh, đồng thời, giảm sự phụ thuộc vào vốn tín dụng.

Ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright cho rằng, trong thời gian tới, tăng trưởng tín dụng có thể nới cho một số ngành, một số lĩnh vực, nhưng chắc chắn tăng trưởng tín dụng sẽ chậm hơn năm trước, đúng với chủ trương điều tiết dòng vốn này. “Không chỉ dài hạn mà trong ngắn hạn, chúng ta cũng phải vươn theo mục tiêu tăng trưởng cao bằng cách tìm kiếm những động lực tăng trưởng mới, chứ không phải những động lực tăng trưởng gây bất ổn vĩ mô”, ông Thành nhấn mạnh.