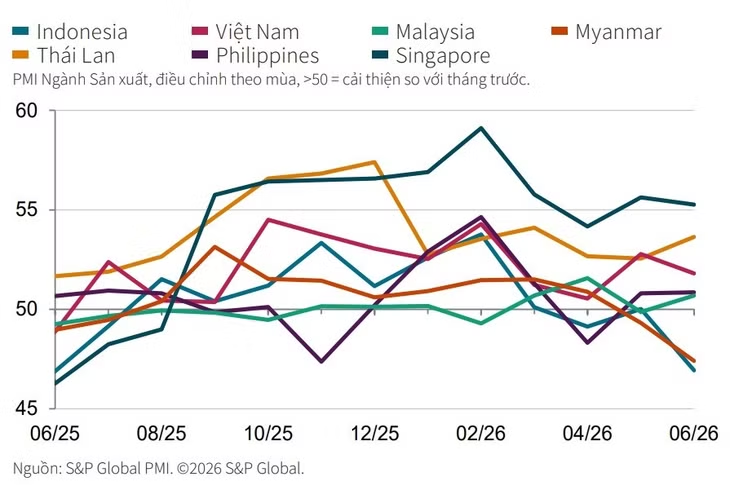

Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất ASEAN của S&P Global giảm còn 50,5 điểm trong tháng 6, so với 51,5 điểm trong tháng 5, cho thấy "sức khỏe" ngành sản xuất ASEAN chỉ cải thiện nhẹ. Đây là mức cải thiện ít đáng kể nhất kể từ tháng 7/2025, khi chuỗi thời gian cải thiện điều kiện kinh doanh bắt đầu.

Tình trạng tăng chậm lại của ngành sản xuất ASEAN vào cuối nửa đầu năm phản ánh mức tăng yếu hơn của số lượng đơn đặt hàng mới và sản lượng. Sản lượng chỉ tăng nhẹ, và tốc độ tăng là 1 trong 2 mức yếu nhất trong thời kỳ tăng trưởng kéo dài 12 tháng hiện nay (bằng mức của tháng 4).

Trong khi đó, số lượng đơn đặt hàng xuất khẩu mới giảm mạnh với tốc độ nhanh hơn.

Ở một số nơi, hoạt động mua hàng và tình trạng tuyển dụng vẫn hầu như không thay đổi so với tháng 5. Các công ty đã tăng nhẹ mua hàng, từ đó kéo dài thời kỳ tăng hiện nay thành 11 tháng. Đồng thời, mức giảm việc làm vẫn tương đối nhẹ, nhưng số lượng nhân viên đến nay đã giảm suốt các tháng của quý II.

Dữ liệu mới nhất cũng cho thấy, thời gian giao hàng của nhà cung cấp có dấu hiệu tiếp tục cải thiện, và mức độ kéo dài thời gian giao hàng là ít nhất trong 10 tháng. Tồn kho cả hàng hóa đầu vào và thành phẩm đều tiếp tục giảm trong tháng 6.

Về giá cả, gánh nặng chi phí và giá cả đầu ra tăng với tốc độ chậm hơn trong tháng 6. Tuy nhiên, mức độ chậm hơn là khác nhau, khi tốc độ tăng chi phí đầu vào giảm đi đáng kể so với tháng 5, nhưng tốc độ tăng giá đầu ra chỉ chậm lại một chút.

Cuối cùng, niềm tin về triển vọng sản lượng trong năm tới giảm nhẹ trong tháng 6, với chỉ số tương ứng đạt mức thấp của 3 tháng. Mặc dù vậy, các công ty vẫn rất lạc quan rằng sản lượng sẽ tăng.